Finanzbuchhaltung Dashboard 360° Kundensicht

Das ist eine für den Ausdruck optimierte Ansicht des gesamten Kapitels inkl. Unterseiten. Druckvorgang starten.

Management Module

Allgemeine Module für die Unternehmenssteuerung

- 1: Finanzbuchhaltung

- 1.1: Integrierte Finanzbuchhaltung

- 1.1.1: integrierte Fibu starten

- 1.1.2: Steuerkategorie

- 1.1.3: Definitionen

- 1.1.4: Reverse Charge

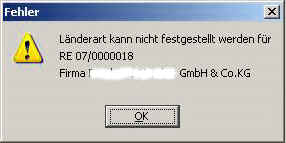

- 1.1.5: abweichende Länderart

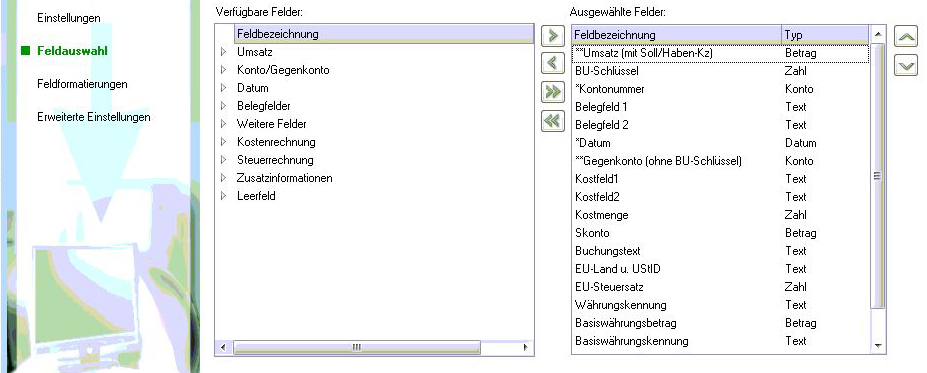

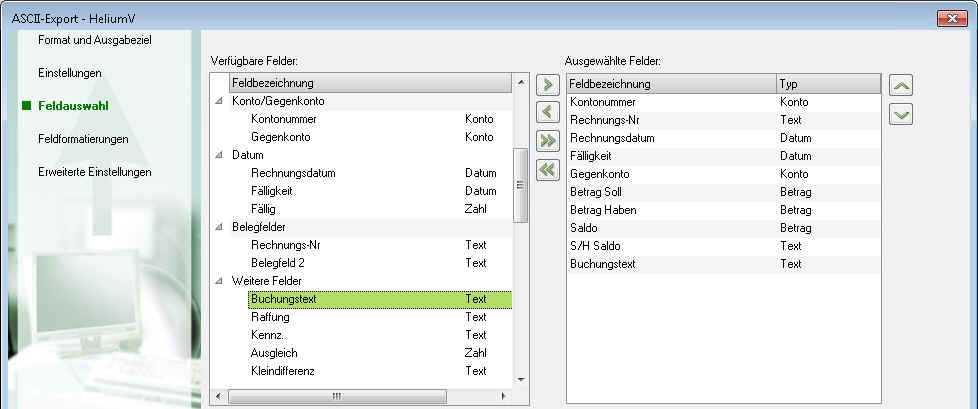

- 1.1.6: Buchungsjournal exportieren

- 1.1.7: mehrere Finanzämter

- 1.1.8: Einnahmen- Ausgabenrechner

- 1.1.9: Jahresabschluss

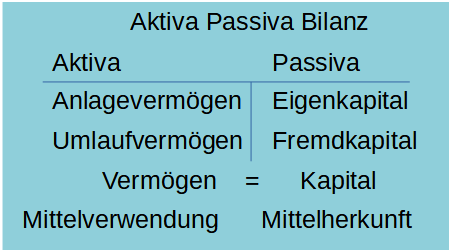

- 1.1.10: Aktiva Passiva Bilanz

- 1.1.11: Fehlermeldungen

- 1.2: Liquiditätsvorschau

- 1.3: Zahlungsvorschlag

- 1.4: Kontoauszugsimport

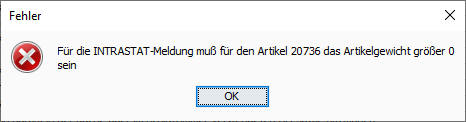

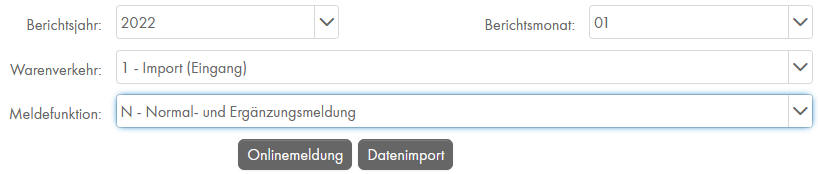

- 1.5: Intrastatmeldung

- 1.6: Key Performance Indicators

- 1.7: Tipps

- 1.7.1: Schlussrechnung

- 1.8: Zusatzinfos

- 1.9: Einfache Erfolgsrechnung

- 1.10: Einnahmen Ausgaben Rechner

- 1.11: Export

- 1.11.1: Bedienung Fremdprogramme

- 1.11.2: Export Formate

- 1.11.3: Finanzbuchhaltung

- 1.12: GoDB

- 1.13: EU OSS

- 2: 360° Kundencockpit

- 3: Dashboard

1 - Finanzbuchhaltung

Die Module der integrierten und nicht integrierten Finanzbuchhaltung

Beschreibung der Finanzbuchhaltung

Wichtige Trennung:

- Integrierte Finanzbuchhaltung

- ohne integrierter Finanzbuchhaltung, trotzdem eine umfassende Übersicht über die Unternehmensentwicklung

Finanzbuchhaltung

Integrierte Finanzbuchhaltung siehe:

Zahlungen mit SEPA importieren / exportieren siehe:

Besondere Zusatzinfos siehe:

Welches Finanzamt sollte verwendet werden?

Sie sollten vor dem Start, vor allem der integrierten Finanzbuchhaltung, das ausgelieferte Finanzamt auf das tatsächlich für Sie zuständige Finanzamt ändern. Bitte beachten Sie, dass ein weiteres Finanzamt nur dann erforderlich ist, wenn Sie in einem anderen Land eine entsprechende Steuernummer / UID Nummer haben.

Bilanzierer oder Einnahmen/Ausgaben Rechner ?

Dies ist die wichtigste Entscheidung für Ihr Unternehmen. Da es in der Verwendung von Kieselstein ERP grundsätzlich um transparente, nachvollziehbare Darstellung aller Werteflüsse geht, sind Export der Rechnungsdaten bzw. integrierte Finanzbuchhaltung ausschließlich für sogenannte Bilanzierer gedacht.

Der wesentliche Unterschied ist, dass beim Bilanzierer die Umsatzsteuerverprobung und die Gewinn Ermittlung nach den gelegten Rechnungen erfolgt, bei Einnahmen-Ausgabenrechner erfolgt diese nach den vereinnahmten Zahlungen.

Die Verwendung von Kieselstein ERP für Einnahmen/Ausgaben Rechner = Ist-Versteuerer siehe.

Alle anderen Beschreibungen gehen davon aus, dass Sie Kieselstein ERP als Bilanzierer = Soll-Versteuerer verwenden.

Für weitere Erklärungen zu diesem Bereich wenden Sie sich bitte an Ihren Steuerberater, Wirtschaftstreuhänder.

Welche grundsätzlichen Kontenbereiche gibt es in der Kieselstein ERP Finanzbuchhaltung

Es gibt grundsätzlich zwei (eigentlich drei) Bereiche der Konten.

- Sachkonten und Personenkonten.

Die Personenkonten gliedern sich wiederum in Debitorenkonten (Kunden) und Kreditorenkonten (Lieferanten). Siehe dazu auch [Wozu Personenkonten.](Einnahmen-Ausgaben_rechner.htm#Wozu Personenkonten)

In allen Kontennummern gibt es keine zusätzliche führende Nullen. Das bedeutet: Wenn der Sachkontenrahmen z.B. 4-Stellig definiert ist, so ist er vierstellig. Natürlich ist die Nuller-Klasse mit einer führenden Null. Aber diese Null hat Gewicht, da es ja die Anlagengüter sind. Aber z.B. das Konto 4000 Warenerlöse aus der 4er Klasse hat auf KEINE Fall eine führende Null. Dies vor allem um Klarheit zu schaffen. Selbstverständlich können die Personenkonten auch mehr Stellen haben. Auch hier: Es gibt keine führenden Nullen. Die Bereiche (Nummernkreise) der Personenkonten können eingeschränkt werden. So ist in Österreich für die Debitoren üblicherweise der Bereich 2000-2999 und für die Kreditoren der Bereich 3000-3999 reserviert. In Deutschland ist üblicherweise für die Debitoren der Bereich 10000-19999 und die Kreditoren der Bereich 70000-79999 eingestellt.

Hinweis: Die Stellenanzahl der Sach- und Personenkonten können in den Systemeinstellungen unter Parameter definiert werden.

Ermittlung der Erlöskonten

In Kieselstein ERP können verschiedene Arten der Erlöskontenermittlung definiert werden. Es steht von der Idee her jeweils nur eine Art zur Verfügung. Die Praxis hat aber gezeigt, dass es auch immer wieder Unterarten / Defaultarten davon gibt.

Die Erlöskontenermittlung muss je Mandant eingestellt werden.

| Ermittlungsart | Unterart |

|---|---|

| ein fixes Erlöskonto | keine |

| Kostenstelle | Hauptkostenstelle |

| Artikel | Kostenstelle, Kunde oder Vertreter |

| Rechnungsposition | Kostenstelle, Kunde oder Vertreter |

| Rechnung | Kostenstelle, Kunde oder Vertreter |

| Kunde | keine |

| Vertreter | keine |

| Sollzeitverteilung der Stückliste, welche der Rechnungsposition hinterlegt ist | Artikel bzw. Rechnungsposition |

Mit der oben beschriebenen Funktion wird das Basiserlöskonto ermittelt. Gerade für die Überleitung der Daten in ein fremdes Finanzbuchhaltungsprogramm ist auch die Trennung der Kontierung anhand der verschiedenen Länderarten erforderlich.

Dies erfolgt nach folgender Regel, wobei als Bezugsadresse immer die Lieferadresse herangezogen wird.

- Inland / Ausland Ist das Länderkennzeichen der Lieferadresse gleich dem Länderkennzeichen des Mandanten, so ist es Inland, anderenfalls ist es Ausland.

- EU Ausland / Drittland Ist beim Länderkennzeichen der Lieferadresse in der LKZ Tabelle unter EU-Mitglied seit ein entsprechendes Datum eingetragen und noch kein EU-Austritt eingetragen und ist das Belegdatum jünger oder gleich dem EU-Betrittsdatum, so ist es Innergemeinschaftlicher Warenverkehr. Anderenfalls handelt es sich hier um ein Drittlandsgeschäft.

- Mit oder ohne UID Beim Innergemeinschaftlichen Warenverkehr wird anhand der beim Kunden hinterlegten UID Nummer unterschieden, ob es sich um eine Lieferung/Leistung mit oder ohne UID Nummer handelt. Diese Unterscheidung wird auch herangezogen, wenn entschieden werden muss, ob eine Lieferung mit oder ohne MwSt erfolgen muss.

Da oft Konten für die Inlandserlöse wesentlich feiner gegliedert sind, als die Konten für die Auslandserlöse, wird die Konvertierung der Basiserlöskonten in einer eigenen Tabelle, welche Sie ebenfalls im Finanzbuchhaltungsmodul finden, definiert. Geben Sie hier das Basiserlöskonto, die Länderart und das resultierende Konto an.

Wird bei der Fibu Übernahme keine Kontenzuordnung / keine Kontenkonvertierung gefunden, so wird, um die Konsistenz der Buchung grundsätzlich zu wahren, der Erlös der Rechnung auf ein Fehlerkonto gebucht und die Rechnung entsprechend markiert. Es liegt in Ihrer Verantwortung, dass dieses Fehlerkonto immer leer ist, also alle Buchungen bereinigt wurden. Sind Buchungen auf diesem Fehlerkonto eingetragen, so können verschiedene Funktionen nicht durchgeführt werden (Export zu fremden Programmen) bzw. wird ein deutlicher Fehlerhinweis auf den Journalen angedruckt.

Die für die Rechnung beschriebene Erlöskontoermittlung wird analog auch für die Erlöskontoermittlung der Gutschriften verwendet.

Hinweis zu Rechnungsdatum / Leistungsdatum

Die Umsatzsteuer ist nach dem Leistungsdatum an das Finanzamt abzuführen. Das bedeutet unter Umständen, dass wenn eine Leistung im Februar erbracht wurde, diese aber erst im März verrechnet wird, so ist (theoretisch und umsatzsteuerrechtlich) die Umsatzsteuer bereits mit der Februarabrechnung abzuführen. Übliche und fast zu 100% verbreitete Praxis ist, dass die Umsatzsteuer mit dem Verrechnungsdatum abgeführt wird. Achten Sie daher unbedingt darauf, dass die umsatzsteuerlich relevanten Belege im richtigen Zeitraum erstellt werden. Gerade für die jährlichen Betrachtungen muss unbedingt, auch aus Gründen der Vergleichbarkeit, darauf geachtet werden, dass alles im richtigen Geschäftsjahr verrechnet wurde. Gegebenenfalls müssen von Ihnen zusätzliche Korrekturbuchungen per Hand durchgeführt werden.

Verrechnen Sie die Rechnungen in dem Wirtschaftsjahr in dem die Lieferung bzw. die Leistung erbracht wurde. Alles andere führt oft zu großer Verwirrung und zu enormen Abstimmbedarf.

Ihr Kieselstein ERP verbucht alle Belege mit dem Belegdatum. D.h. auch die Rechnungen werden mit dem Rechnungsdatum verbucht. Eventuelle Korrekturen müssen manuell vorgenommen werden.

Beschreibung der in Kieselstein ERP integrierten Finanzbuchhaltung

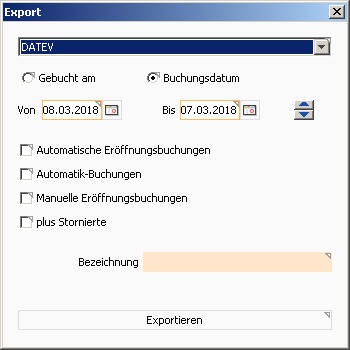

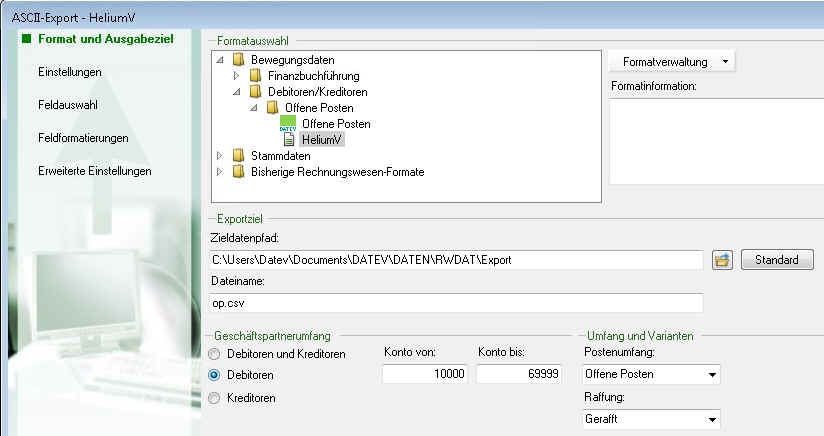

Export der AR/GS/ER Daten in ein fremdes Finanzbuchhaltungsprogramm

Es stehen grundsätzlich folgende Formate zur Verfügung:

- RZL

- Datev-CSV

- BMD-CSV

- Lexware

Der Aufbau der Exportformate kann über eine eigene Definition (XSL) gesteuert werden und ist in weiten Grenzen anpassbar.

Siehe dazu Fibu-Export.

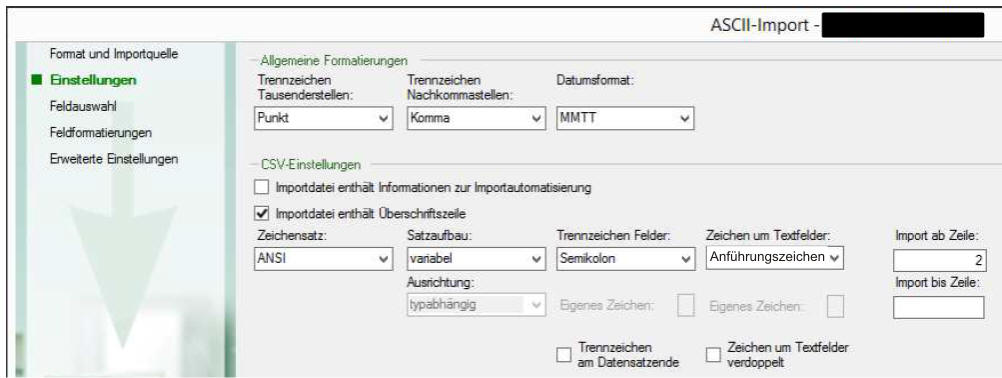

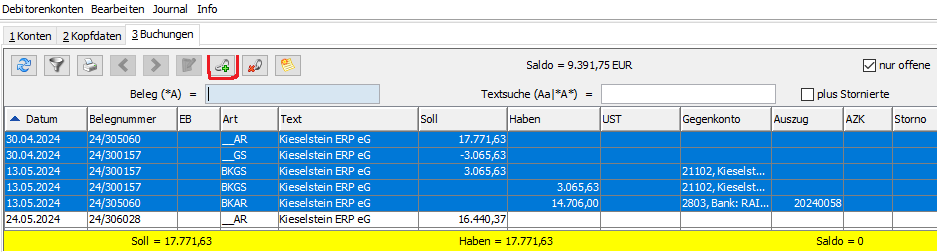

Import von OP-Listen

Um den Aufwand für die Zahlungsbuchung möglichst zu reduzieren, stehen auch Importfilter für OffenePosten-Listen zur Verfügung. Die Logik hinter dieser automatischen Zahlungsbuchung ist folgende:

Basis sind alle Rechnungen die bereits in eine externe FiBu übernommen wurden.

ARs die auf der OP-Liste nicht mehr aufscheinen sind bereits vollständig bezahlt.

Allen anderen ARs haben nur mehr den übergebenen Betrag offen.

Es ist damit eine relativ komfortable Aktualisierung der offenen ARs möglich, auch wenn aus Themen der Gegenverrechnung (Gutschrift) usw. nicht alles automatische übernommen werden kann.

Wichtig: Der Anwender muss folgende Reihenfolge einhalten.

- Daten von Kieselstein ERP in die Fibu exportieren

- Daten in Fibu übernehmen

- Bank buchen (in der Fibu)

- OP-Liste aus Fibu erzeugen

- OP-Liste in Kieselstein ERP importieren.

ACHTUNG: Es darf auf keinen Fall zwischen dem ersten Export und dem erstem Import ein weiterer Export ausgelöst werden, da dadurch Rechnungen als bezahlt verbucht würden, die in Wirklichkeit noch offen sind.

Änderung des Importformates der Belegnummern

Mit dem Parameter BELEGNUMMERNFORMAT_HISTORISCH kann auch eine abweichende Belegnummerierung, früher verwendete Belegnummerierung für den offenen Postenimport definiert werden.

Das bedeutet alternativ stehen zur aktuellen Definition der Belegnummern auch die angegeben Struktur zur Verfügung. Bitte beachte, dass mit JJ (oder JJJJ) und ### diese Strukturen definiert werden. Durch Trennung mittels , können auch mehrere Formate angegeben werden.

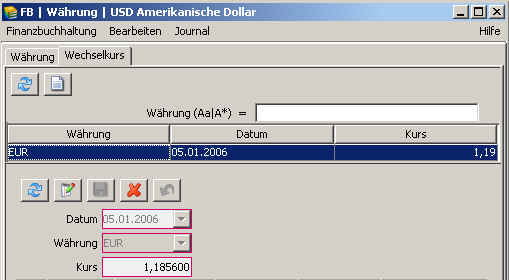

Wo werden die Kurse nachgepflegt?

Was bedeutet kein Kurs hinterlegt?

Gerade nach Datenübernahmen aus Altsystemen kann es vorkommen, dass zwar Währungen übernommen werden konnten, aber die Wechselkurse der Währungen untereinander sind nicht definiert. Wenn Sie nun z.B. bei der Rechnung auf Neu Klicken, so erscheint obige Meldung. Gehen Sie bitte in das Modul Finanzbuchhaltung, wählen Sie im unteren Modulreiter Währung. Wählen Sie die Währung aus, in unserem Fall ATS, wechseln Sie auf Wechselkurs und geben Sie den Wechselkurs zwischen den Währungen an. Beispiel siehe Währungsdefinition.

Wie wird die Währung richtig definiert?

Für die Definition der Währung gehen Sie am Besten immer von Ihrer Mandantenwährung aus. D.h. Sie gehen am Modulreiter Währung auf die Mandantenwährung und wechseln danach auf Wechselkurs. Geben Sie hier nun den Wechselkurs zu Ihrer Mandantenwährung an. Am Beispiel des US-Dollars zum Euro aus der Sicht eines Eurolandes gehen wir hier von der Aussage aus:

Für einen Euro erhalten Sie heute 1,185600 US-Dollar.

Oder allgemeiner ausgedrückt:

Für einen Mandantenwährung erhalten Sie x,xxxx Fremdwährung.

Bitte beachten Sie, dass die Daten auch in der umgekehrten Form dargestellt und auch gepflegt werden können. Sie sollten jedoch in der beschrieben Form vorgehen.

Hinweis: Die Kurse werden zusätzlich in den Bewegungsdaten abgespeichert. Der in den Bewegungsdaten hinterlegte Kurs kann daher nur bei einer erlaubten Änderung der Kopfdaten neu übernommen werden. Aus diesem Grunde kann die Währung nur dann verändert werden, wenn keine Positionen enthalten sind.

Umrechnung / Kehrwert der Kurse

Von Kieselstein ERP wird für die Umrechnung von einem Kurs zu einem anderen die gleiche Zahlenbasis, also gegebenenfalls der Kehrwert für die Berechnung verwendet. Dies entspricht auch der Umrechnung wie sie von Bankinstituten vorgenommen wird. Also wenn für EUR zu USD 1,19 hinterlegt ist, so wird für die Berechnung USD zu EUR der USD mit 0,840336… multipliziert und das Ergebnis auf maximal 4Nachkommastellen genau abgespeichert.

Mandantenwährung / Bilaterale Kurse / Beidseitige Fremdwährungen

Werden Kursumrechnungen von einer nicht Mandantenwährung in eine andere nicht Mandantenwährung erforderlich, so erfolgt die Umrechnung immer über die Mandantenwährung.

Ein Beispiel:

Eine Kundenpreisliste ist in USD definiert, der Kunde benötigt seine Rechnung jedoch in CHF.

Ihre Mandantenwährung ist EUR.

In diesem Fall werden die Verkaufspreise aus dem Artikel von USD in EUR umgerechnet, zum jeweils gültigen Rechnungsdatum, und dann von EUR nach CHF, wiederum zum gültigen Rechnungsdatum.

Geschäftsjahr / Kalenderjahr

Üblicherweise ist das Wirtschaftsjahr eines Unternehmens gleich dem Kalenderjahr. Es gibt für viele Unternehmen gute Gründe, das Wirtschaftsjahr abweichend zum Kalenderjahr zu definieren. Die kann in Kieselstein ERP unter System, Parameter, GESCHAEFTSJAHRBEGINNMONAT definiert werden. Damit definieren Sie den Kalendermonat, mit dem Ihr Geschäftsjahr beginnt. Diese Definition wirkt sich auf die Erzeugung der Belegnummern aus. Bei der automatischen Erzeugung der Belegnummer wird jeweils zum Beginn eines neuen Geschäftsjahres mit 1 begonnen. Die Belegnummern enthalten üblicherweise an führender Stelle das Jahr (zweistellig) und dahinter eine laufende Nummer. Ist nun der Geschäftsjahresbeginn abweichend vom Kalenderjahr, so ist auch der Neubeginn der Zählung entsprechend. Zusätzlich kann noch der Wert der Jahresdarstellung beeinflusst werden. Üblicherweise wird bei den Belegnummern das Kalenderjahr in dem das Geschäftsjahr beginnt angeführt. Bei manchen Konstellationen ist aber gewünscht, das das endende Kalenderjahr in den Belegen angeführt wird. Für diesen Fall setzen Sie bitte den Parameter GESCHAEFTSJAHRPLUSEINS auf 1.

Fehlermeldung

Aufgrund der, verketteten Kontendefinition würde das Konto im Endeffekt wieder auf sich selbst verweisen. Korrigieren Sie die Definition des UST Kontos dieses Kontos.

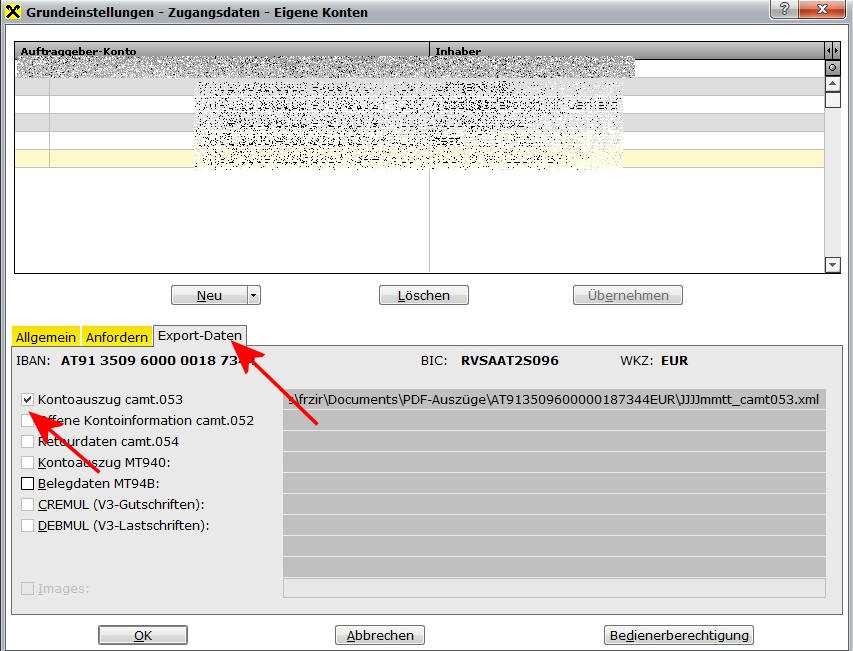

Definition der eigenen Bankverbindungen

Im unteren Modulreiter Bankverbindungen können die eigenen Bankverbindungen definiert werden. Wir sprechen hier auch von den sichtbaren Bankverbindungen. Um eine eigene Bankverbindung definieren zu können muss vorher ein entsprechendes Sachkonto für das Bankkonto definiert werden und die eigentlichen Daten der Bank unter Partner erfasst worden sein. Siehe bitte [Partner](../Partner/index.htm#Bankverbindung / Bank).

Zum Anlegen der eigenen Bankverbindung sind folgende Schritte erforderlich:

- Anlegen der Bank im Modul Partner, unterer Modulreiter Bank

- Anlegen des Sachkontos Bank im Modul Finanzbuchhaltung

- Definition der eigenen Bankverbindung im Module Finanzbuchhaltung, unterer Modulreiter eigene Bankverbindung

SEPA-Verzeichnis: Definieren Sie hier den Pfad aus dem / in den Sie die Daten mit der Kommunikation mit Ihrer Banksoftware übertragen wollen.

In Liquiditätsvorschau: Sollte dieses Bankkonto bei der Ermittlung des Ausgangssaldos für die Liquiditätsvorschau mit berücksichtigt werden, so haken Sie dies bitte an.

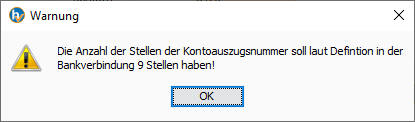

Stellenanzahl Kontoauszugsnummer:  Definieren Sie hier, wieviele Stellen die erfasste Kontoauszugsnummer haben sollte. Dies ist vor allem dann von Bedeutung, wenn Sie den SEPA Kontoauszugsimport verwenden und um Sicherzustellen, dass möglichst die richtige Kontoauszugsnummer eingegeben wird. Ist hier ein Wert eingegeben, so wird bei der Bankbuchung die Länge der Kontoauszugsnummer geprüft. Stimmt diese nicht mit der hinterlegten Länge überein erscheint die Fehlermeldung Anzahl der Stellen der Kontoauszugsnummer.

Definieren Sie hier, wieviele Stellen die erfasste Kontoauszugsnummer haben sollte. Dies ist vor allem dann von Bedeutung, wenn Sie den SEPA Kontoauszugsimport verwenden und um Sicherzustellen, dass möglichst die richtige Kontoauszugsnummer eingegeben wird. Ist hier ein Wert eingegeben, so wird bei der Bankbuchung die Länge der Kontoauszugsnummer geprüft. Stimmt diese nicht mit der hinterlegten Länge überein erscheint die Fehlermeldung Anzahl der Stellen der Kontoauszugsnummer.

Korrigieren Sie gegebenenfalls die erfassten Daten.

Dies ist lediglich eine Information. Die Buchung wird trotzdem durchgeführt.

Hinweis: Wenn dies das standard Geschäftskonto ist, definieren Sie noch im Modul System, unterer Modulreiter Mandant, oberer Modulreiter Vorbelegungen die Bankverbindung.

Korrigieren Sie gegebenenfalls die erfassten Daten.

Dies ist lediglich eine Information. Die Buchung wird trotzdem durchgeführt.

Hinweis: Wenn dies das standard Geschäftskonto ist, definieren Sie noch im Modul System, unterer Modulreiter Mandant, oberer Modulreiter Vorbelegungen die Bankverbindung.

Bankverbindung verstecken

Um ehemalige Bankverbindungen nicht mehr in der Auswahlliste zu erhalten, können Sie die Bankverbindung verstecken. Wechseln Sie dazu in das Modul Finanzbuchhaltung, unterer Reiter Sachkonto und wählen das Konto der Bank aus. Nun setzen Sie den Haken bei versteckt  . Ab diesem Zeitpunkt wird die Bankverbindung in der Liste der Bankverbindungen nicht mehr angeführt.

. Ab diesem Zeitpunkt wird die Bankverbindung in der Liste der Bankverbindungen nicht mehr angeführt.

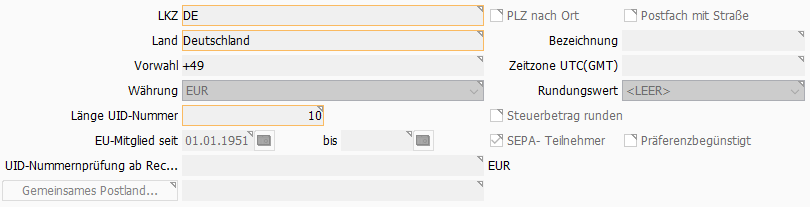

Mehrere Finanzämter

In stark Export-orientierten Ländern ist es üblich, dass in den Haupt-Exportländern eigene Umsatzsteuernummern bei den Finanzämtern eingerichtet werden. Dies hat den Vorteil, dass die Vorsteuerabzugsberechtigung in diesen Ländern sofort wirksam ist und dass die Kunden mit der landesüblichen Mehrwertsteuer beliefert werden können.

Aus diesem Grund können Sie in Kieselstein ERP für jedes Konto ein eigenes Finanzamt definieren. Dieses Definition dient dazu, das Bezugsland der Umsatzsteuer, insbesondere beim Export der Daten, festzulegen.

Wenn Sie auch das Modul Finanzbuchhaltung erworben haben, so können Sie Ihre Finanzämter im Modul Finanzbuchhaltung, unterer Modulreiter Finanzamt definieren. Haben Sie das Modul Finanzbuchhaltung nicht erworben, so können von uns, gegen einen geringen Kostenbeitrag, die von Ihnen benötigten Finanzämter hinterlegt werden.

Beachten Sie bitte, dass beim Anlegen neuer Konten automatisch immer das Hauptfinanzamt vorgeschlagen wird.

Export der RE, GS, ER zur RZL Fibu:

Ein Beispiel: Sie haben zwei Finanzämter (A, D) mit jeweils einer Steuernummer. Diese sind bei den Konten entsprechend hinterlegt. Ihr Hauptfinanzamt ist A.

Nun erhalten Sie drei Lieferungen und zwar aus:

A, D, NL

Die Lieferung aus A wird beim Finanzamt A als Inlandslieferung versteuert.

Die Lieferung aus D wird beim Finanzamt D als (quasi) Inlandslieferung versteuert.

Die Lieferung aus NL wird beim Finanzamt A (= Hauptfinanzamt) als IG-Erwerb versteuert.

D.h. erfolgt ein Erlös oder ein Erwerb aus dem gleichen Land wie das Land des beim Konto hinterlegten Finanzamtes, so wird es umsatzsteuerlich wie eine Inlandslieferung für das Land des Finanzamtes behandelt. Ist dem nicht so, so bezieht sich die umsatzsteuerliche Betrachtung immer auf das Hauptfinanzamt.

Bitte beachten Sie, dass diese Betrachtung nur dann gültig ist, wenn Sie in anderen Ländern Steuernummern haben. Ist dies nicht der Fall, so muss ja sehr oft, z.B. bei Parkgebühren, die MwSt des besuchten Landes mitbezahlt werden. Die Konten für diese Buchungen sind in der Kontoart auf Steuerbar mit fremder Ust zu stellen. Die zu buchenden Beträge sind damit als Bruttobetrag einzubuchen, da Sie ja bestenfalls die im fremden Land bezahlte MwSt am Ende des Jahres zur Refundierung beantragen können. Ob diese dann tatsächlich refundiert wird, hängt durchaus von Schikanen und Willkür der Beteiligten ab.

Muss man auch für ein Konto der Anlagegüter eine Kostenstelle angeben?

Ja. Da es auch für Anlagengüter einen Verantwortlichen, eine verantwortliche Abteilung gibt, ist ist auch für die Anlagenkonten eine Kostenstelle zu definieren. Verwenden Sie am Besten die Kostenstelle der Person die die Verantwortung dafür übernimmt. In einigen Fällen wird das auch die Geschäftsleitung sein.

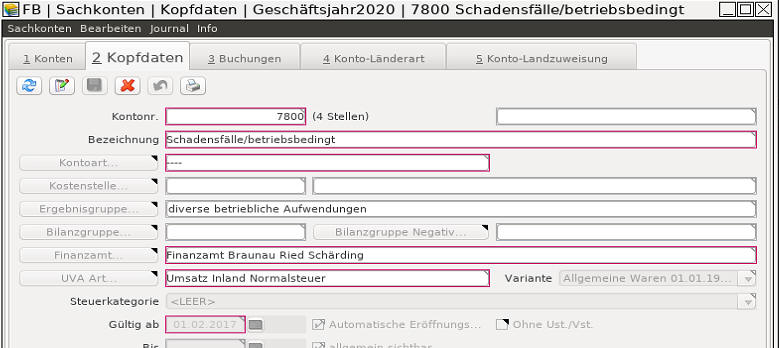

Welche Daten müssen für die Sachkonten definiert werden?

Wenn die Sachkonten nur für die Überleitung der Konten an eine fremde Buchhaltungssoftware definiert werden müssen, so sollten folgende Felder definiert werden.

| Lable | Bedeutung |

|---|---|

| Kontonummer | Nummer des Sachkontos. Dies muss mit Ihrer Buchhaltung übereinstimmen |

| Bezeichnung | Die Kontobezeichnung. Diese sollte mit der Kontobezeichnung Ihrer Buchhaltung übereinstimmen und eindeutig sein. |

| Finanzamt | Das Finanzamt, für das dieses Konto herangezogen wird. |

| Kontoart | Muss für die Überleitung in eine fremde Buchhaltung nicht definiert werden. Dies wird üblicherweise in den Konten der Buchhaltung definiert. |

| USt Konto | Diese Definition ist nur für die Schleupen-Schnittstelle erforderlich. Geben Sie hier das Konto an, auf das der Umsatzsteueranteil der Ausgangsrechnung / Gutschrift gebucht werden soll. |

Bedeutung der Kontoarten

Die Kontoarten haben folgende Bedeutung

| Kontoart | Nummer |

|---|---|

| Aufwandskonto steuerbar mit fremder Ust | 10 |

| Drittland Erlös | 7 |

| Drittland Erwerb | 6 |

| Erlöskonto steuerbar mit fremder Ust | 9 |

| Innergemeinschaftlicher Erlös | 5 |

| Innergemeinschaftlicher Erwerb | 4 |

| Nicht steuerbar | 1 |

| Reverse Charge | 8 |

| Steuerbares Erlöskonto | 2 |

| Steuerkonto aus IG Erwerb | 13 |

| UST- oder Erwerbssteuerkonto | 12 |

| Vorsteuerabzug erlaubt | 3 |

| Vorsteuerkonto | 11 |

| Sonderland Erwerb | 14 |

| Sonderland Erlös | 15 |

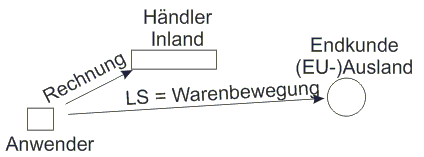

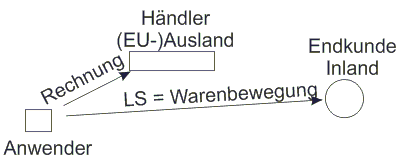

Lieferung und Leistung

Gerade für den Export in den EU-Raum ist diese Trennung entsprechend wichtig. Damit diese richtig definiert wird, ist es erforderlich, dass Sie zwei unterschiedliche Artikelgruppen für (Waren-)Lieferungen und für (Dienst-)Leistungen angeben. Damit können diese Artikelgruppen auch den unterschiedlichen Erlöskonten zugeordnet werden und so der entsprechende Ausweis auf der Umsatzsteuervoranmeldung (UVA) erfolgen.

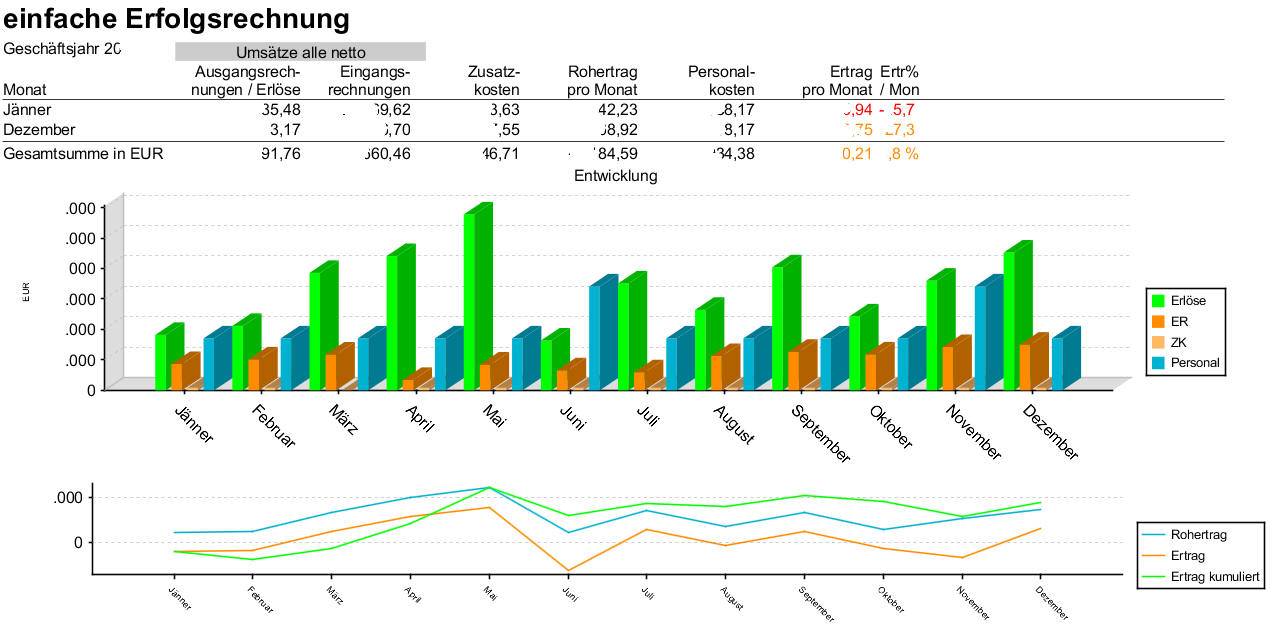

Liquiditätsvorschau / Einfache Erfolgsrechnung / KPI

Werden Änderungen protokolliert?

A: Ja, Sie finden im Modul Finanzbuchhaltung, oberer Menüpunkt Info einen Ausdruck Änderungen.

Hier werden die Änderungen des gerade ausgewählten Kontos gelistet.

Wie kann ein Kassenbuch angelegt bzw. verwendet werden?

Zum Kassenbuch gibt es zwei Ausprägungen:

-

Das unechte Kassenbuch. Dieses steht zur Verfügung, wenn die integrierte Finanzbuchhaltung NICHT verwendet wird. D.h. es werden die Zahlungen auf den Ein-/Ausgangsrechnungen auf eine Art Bank die Kassenbuch heisst gebucht.

-

Das echte Kassenbuch, welches auch direkt im Kassenkonto bucht. Details dazu siehe bitte auch integrierte Finanzbuchhaltung.

Zur Anlage eines neuen Kassenbuches gehen Sie bitte wir folgt vor:

- Starten Sie das Modul Finanzbuchhaltung

- Legen Sie in den Sachkonten bitte ein Kassenkonto an

- Wählen Sie nun im Modul Finanzbuchhaltung den unteren Reiter Kassenbuch und legen Sie mit Neu ein neues Kassenbuch an.

- Geben Sie diesem Kassenbuch einen für Sie sprechenden Namen und ordnen Sie dem Kassenbuch das zuvor definierte Sachkonto zu. Wenn dies Ihre Hauptkasse sein sollte, so haken Sie bitte noch Hauptkassenbuch an.

Um nun die Zahlungen der Eingangs- / Ausgangsrechnungen über diese Zahlungsart abwickeln, so wählen Sie bitte im Reiter Zahlung bei Art, Bar und wählen danach links das gewünschte Kassenbuch.

Info: Das Zahlungsjournal finden Sie im Eingangs- / Ausgangsrechnungsmodul unter Journal, Zahlungsausgang bzw. Zahlungseingang.

Um nun der Darstellung eines Kassenjournals für die Installationen OHNE integrierter Fibu möglichst nahe zu kommen, steht

- einerseits in den Kopfdaten des Kassenbuches der Druck eines Kassenjournals zur Verfügung und - andererseits kann in den Zusatzkosten eine Zusatzkosteneingangsrechnung mit einem Wert von 0,00 aber einem Zahlbetrag von / an Bank erfasst werden.

Bewährt hat sich, dass für die “Buchungen” Kasse an Bank, bzw. Bank an Kasse, eine Zusatzkosteneingangsrechnung Ihres eigenen Unternehmens mit einem Wert von 0,00 angelegt wird und in diese die Bewegungen mit dem jeweiligen Datum eingetragen werden. Bitte beachten Sie, dass hier ein positiver Zahlbetrag bedeutet Kasse an Bank und somit ein negativer Betrag Bank an Kasse.

D.h. im Kassenjournal werden alle Zahlungen die im Rechnungs- bzw. Eingangsrechnungsmodul auf Bar / Kasse geleistet wurden chronologisch dargestellt.

1.1 - Integrierte Finanzbuchhaltung

Die integrierte Finanzbuchhaltung

Integrierte Finanzbuchhaltung

Neben der Möglichkeit des Exportes der Rechnungsdaten steht auch die integrierte Finanzbuchhaltung in Kieselstein ERP zur Verfügung.

Diese Modul ist derzeit für Soll-Versteuerer / Bilanzierer bzw. für die Verrechnung nach vereinbarten Umsätzen gedacht. Zusätzlich steht bei entsprechender Parametrierung auch die direkte Verbuchung für Einnahmen-Ausgaben-Rechner zur Verfügung.

Für die Vorgehensweise bei der Aktivierung der integrierten Finanzbuchhaltung siehe.

Was ist die Kieselstein ERP Finanzbuchhaltung und was ist sie nicht?

Das in Kieselstein ERP integrierte Finanzbuchhaltungsmodul ist für die Erledigung der Arbeiten der Finanzbuchhaltung während des laufenden Jahres gedacht. Dies geht von der monatlichen UVA bis hin zur Erfolgsrechnung / BWA / Ergebnisübersicht.

Da für die Erstellung einer Bilanz immer ein geprüfter Bilanzbuchhalter verantwortlich ist, sind zwar die Daten aus Kieselstein ERP die Basis für die Bilanz, die eigentliche Bilanz muss jedoch vom Steuerberater / Treuhänder / Bilanzbuchhalter Ihres Vertrauens erstellt werden. [Siehe dazu auch Unterlagen für den Steuerberater](Integrierte_Finanzbuchhaltung_starten.htm#Unterlagen für den Steuerberater) und auch [Infos zur Bilanz](Integrierte_Finanzbuchhaltung_starten.htm#Rund um die Bilanz).

WICHTIGER HINWEIS: Keine Steuerberatung

WICHTIGER HINWEIS: Die Kieselstein ERP eG ist keine Steuerberatung. Eine für Sie passende steuerliche Beratung erhalten Sie vom Steuerberater / Wirtschaftstreuhänder Ihres Vertrauens. Werden von uns / unseren Mitarbeitern steuerliche Punkte genannt, so stellen diese unsere Meinung zum jeweiligen Thema dar. Sie sind in keinem Falle eine steuerliche Beratung und keine steuerberatende Tätigkeit. Für steuerliche Beratung wenden Sie sich bitte an Ihren Steuerberater.HINWEIS: Wir weisen in diesem Zusammenhang auch darauf hin, dass wir für die richtige Parametrierung Ihrer Buchhaltung, welche jederzeit von Ihnen selbst vorgenommen werden kann, keine wie immer geartete Verantwortung, geschweige denn Haftung übernehmen.

GDPDU, GoDB siehe bitte. Für Zusatzinformationen siehe bitte.

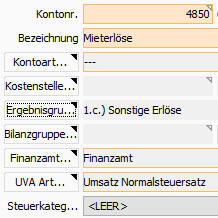

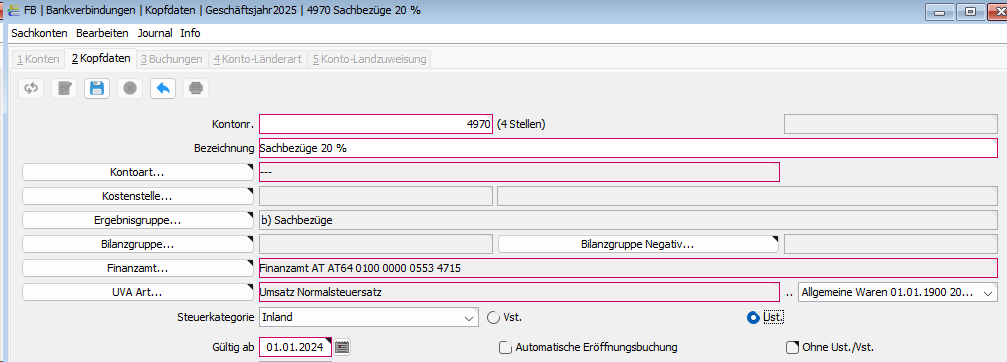

Die richtige Kontendefinition oder auch Konten Hinterlegung

Da es immer wieder zu Fragen bezüglich der Hinterlegung von Konten im Rahmen der Umsatzsteuerkonten Zuordnung kommt, hier eine kompakte Zusammenfassung der zu beachtenden Punkte.

Die Konten-Zuordnungen gliedern sich in vier Ebenen:

-

Artikel Der Artikel wird über die Artikelgruppe einem Inlands-Erlös-Konto zugeordnet. Achten Sie darauf, dass die Zuordnung nur für Inlandskonten erfolgen darf, die Ihrem Hauptfinanzamt entsprechen.

-

Sachkonto Im Sachkonto im Fibu-Modul werden bei obigem Inlands-Erlös-Konto im oberen Modulreiter Konto-Länderart die entsprechenden Unterkonten für die jeweilige Steuerkategorie und für das jeweilige Finanzamt hinterlegt. Bitte beachten Sie, dass die Steuerkategorien in den Sachkonten (im Gegensatz zu den Personenkonten) NUR für die Definition des Verhaltens bei manuellen Buchungen verwendet wird. Buchungen bei denen Debitoren/Kreditoren beteiligt sind, werden von der Steuerkategorie dieses Kontos gesteuert.

-

Kunde / Debitor Im Kundenstamm wird unter Konditionen die gewünschte Debitorennummer eingetragen. Diese findet sich im Fibu-Modul unter Debitorenkonto wieder. In den Kopfdaten des jeweiligen Debitorenkontos erfolgt die Zuordnung zum zuständigen Finanzamt und der richtigen Steuerkategorie. Bei der Auswahl der Steuerkategorie bedenken Sie, dass hier immer vom gewählten Finanzamt auszugehen ist.

-

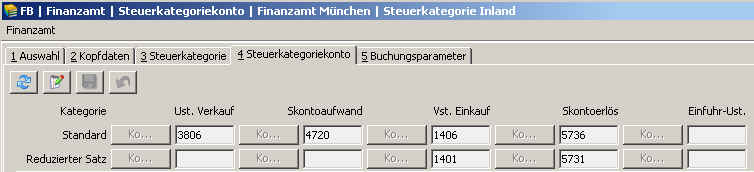

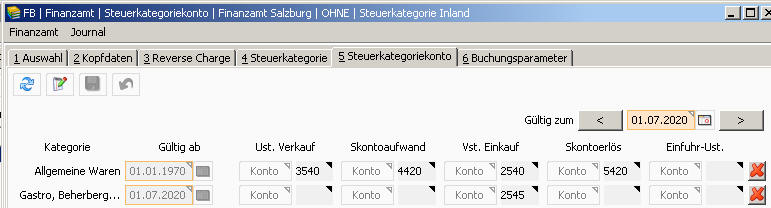

Finanzamt Im Modul Fibu, unterer Modulreiter Finanzamt werden beim jeweiligen Finanzamt im oberen Modulreiter Steuerkategorie für jede Steuerkategorie die Abstimmkonten für die mitlaufenden Buchungen der offenen Forderungen / Verbindlichkeiten festgelegt. Es empfiehlt sich, je Steuerkategorie und Finanzamt ein eigenes mitlaufendes Konto zu verwenden. Im oberen Modulreiter Steuerkategoriekonto wird definiert, bei welcher Art des Geschäftes (Verkauf / Erwerb) und bei welchem MwSt Satz welches Umsatzsteuerkonto verwendet werden muss. Zugleich werden hier die Skontoaufwands- und Skontoerlöskonten definiert. Definieren Sie im Finanzamt, Kopfdaten auch das zu verwendende Formular (Formularnummer) für die Umsatzsteuervoranmeldung.

Formular Nummer Bedeutung Leer Standardformular = Österreich 1 Formular für die Elstermeldung = Deutschland. Definiere hier auch “Umsatz runden” 2 Formular für die Meldung in der Schweiz 3 Formular für die Meldung in Liechtenstein Wichtig: Achten Sie darauf, dass die Kurzbezeichnungen der Finanzämter unterschiedlich sind, sodass sie aus Bedienungssicht leicht unterschieden werden können.

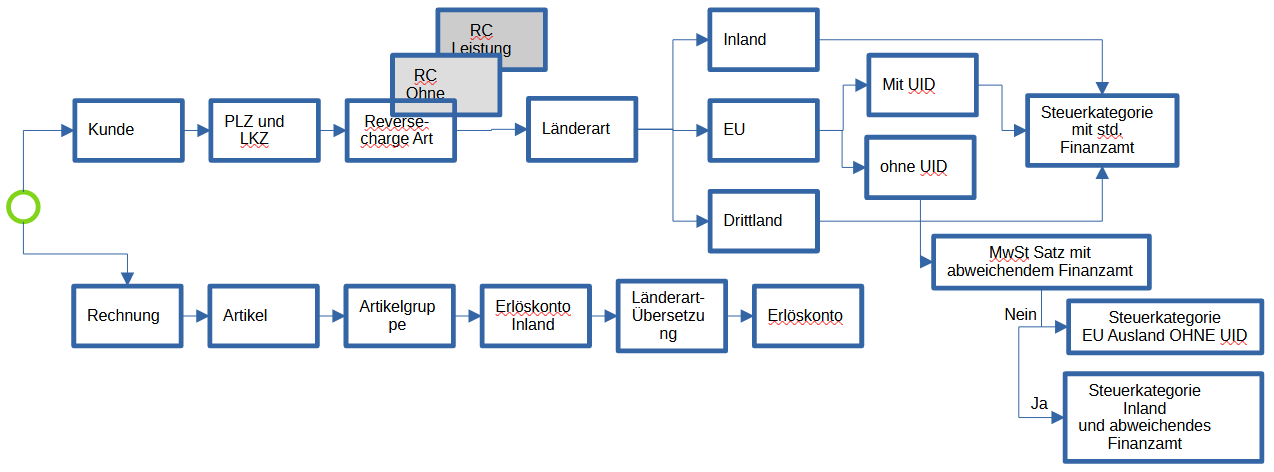

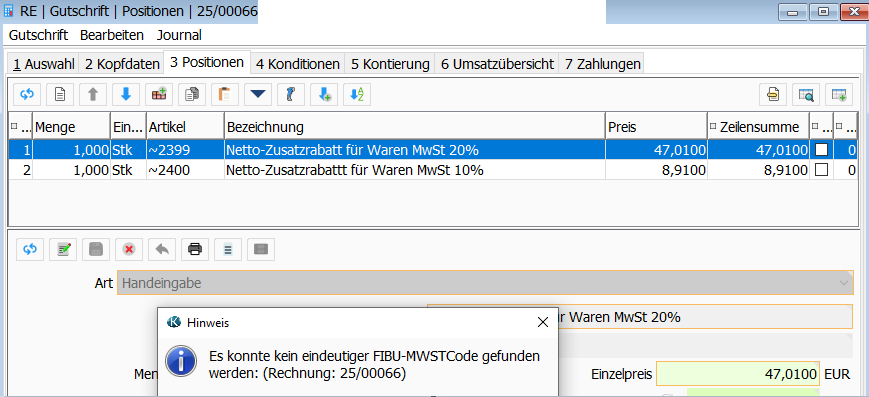

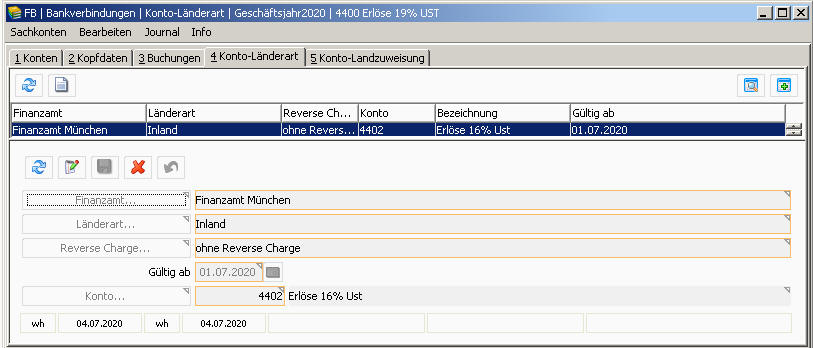

Zusammenhänge Erlöskonto, Länderart und Steuerkategorie

Der Kunde definiert über die Adresse (Postleitzahl und Länderkennzeichen) die Länderart. Siehe. Je nachdem ob eine UID Nummer eingetragen ist, oder nicht, wird die Steuerkategorie ermittelt. Aus der Rechnung bewirken die Positionen (Artikel) das Erlöskonto, je nach Kunden und dessen Länderart kann eine Länderübersetzung notwendig sein. Ergänzend dazu wirkt die Kennzeichnung Reverse Charge - je nachdem ob das Reverse Charge Verfahren zur Anwendung kommt, wird die Steuerkategorie verwendet.

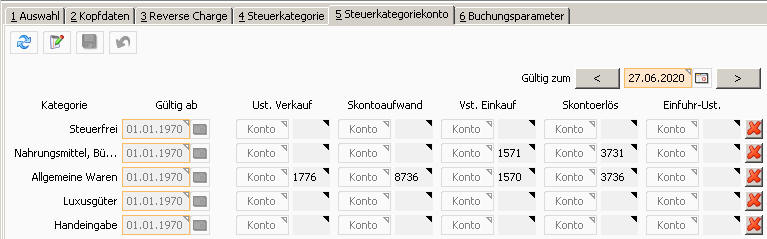

Sie finden die Definitionen hierzu im Modul Finanzbuchhaltung, unterer Reiter Finanzamt, oberer Reiter Steuerkategorie.

Wählen Sie hier die Steuerkategorie aus und klicken auf den Reiter Steuerkategoriekonto.

In der folgenden Maske hinterlegen Sie durch einen Klick auf Bearbeiten und auf das jeweilige Kontofeld die Konten.

Bitte beachten Sie, dass bei Ust. Verkauf nur Konten der Kontoart Ust Konto und bei Vst. Einkauf nur Konten der Kontoart Vst Konto zugeordnet werden können.

Zu Ihrer Sicherheit definieren Sie bitte nur die üblichen Fälle und nicht alle möglichen Kombinationen.

Im Laufe der Arbeit mit der Integrierten Finanzbuchhaltung von Kieselstein ERP decken Sie Ihre Geschäftsfälle ab. Sie erhalten eine Fehlermeldung, dass Konten (Erlöskonto nicht definiert) nicht definiert sind, falls Definitionen noch nicht vollständig sind. In diesem Fall prüfen Sie bitte die Eingaben und tragen die Definition nach. Dies dient auch dazu, Flüchtigkeits- oder Tippfehler zu vermeiden.

[Siehe dazu auch](#Zu beachten bei Kontendefinitionen richtigstellen).

Oder in anderen Worten: Der Kunde definiert über das Land die Länderart (Inland, EU mit UID, EU ohne UID, Drittland). Damit wird die Steuerkategorie des Debitors definiert.

Der Artikel definiert über die Artikelgruppe das Inlands-Erlöskonto.

Länderart, Reverse-Charge und Finanzamt definieren die Konto-Länderart-Übersetzung für das jeweilige Inlands-Erlöskonto um zum nun richtigen Erlöskonto zu kommen.

Wichtig: Beachten Sie bitte, dass für Anzahlungsrechnungen nicht die Erlöskonten eventueller Artikel sondern das Anzahlungskonto “Erhaltene Anzahlungen” (siehe Fibu, Finanzamt, Buchungsparameter) als Grundlage verwendet wird. Auch hier greift die Länderartübersetzung.

Für die Definition der Steuerkategorie mit unterschiedlichen Erlöskonten je Mehrwertsteuerzeitraum siehe bitte.

Auf welches Debitorenkonto wird gebucht?

Viele Menschen gehen davon aus, dass das Debitorenkonto auch der Kunde ist.

Aufgrund der Umsatzsteuer Definitionen ist dem leider nicht immer so.

Zusätzlich kommt dazu, dass, nicht zuletzt für die automatische Erlöskontenfindung, die Steuerkategorie des Debitorenkontos, das Verhalten der Buchung definiert.

Das bedeutet nun, dass:

- solange Rechnungsadresse und Lieferadresse im gleichen Land sind, wird die Debitorennummer der Rechnungsadresse verwendet

- geht die Lieferung in ein anderes Land als die Rechnung, ist also in der Lieferadresse ein anderes Land als in der Rechnungsadresse definiert, so muss auch der Lieferadresse eine eigene Debitorennummer und damit ein eigenes Debitorenkonto hinterlegt werden.

Damit wird gesteuert, wie deine Erlöse verbucht werden.

Hinweis

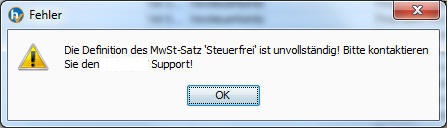

Die gemischte Verbuchung nach unterschiedlichen Steuerkategorien ist derzeit nicht vorgesehen.Beim Aufruf der manuellen Buchung erscheint unvollständig

Erscheint beim Aufruf der manuellen Buchung die Fehlermeldung: Die Definition des MwSt-Satz ‘Steuerfrei’ ist unvollständig, so bedeutet dies, dass die Definition der MwstSatzBezeichnung

unvollständig ist. Bitte deinen Kieselstein ERP Betreuer um Ergänzung der Daten

(C_DRUCKNAME)

Welche Schritte sind für eine vollständige Definition der Fibu erforderlich?

Da diese Frage immer wieder an uns herangetragen wird, haben wir nachfolgende Zusammenstellung erstellt.

- Gehen Sie nach der Beschreibung integrierte Fibu starten vor.

- Beachten Sie die Kontendefinition wie oben beschreiben.

- Gehen Sie für die Definition des einzelnen Sachkontos nach der Beschreibung [Definition der Sachkonten](Integrierte_Finanzbuchhaltung_starten.htm#Definition der Sachkonten) vor.

- Prüfen Sie die [Kontendefinition inkl. Finanzamt](Integrierte_Finanzbuchhaltung_starten.htm#Prüfen der Kontendefinition) und inkl. Steuerkategorien

- Prüfen Sie die [UVA](#UVA Verprobung) des ersten Monats

Wie werden Eingangsrechnungen richtig erfasst?

[Siehe bitte.](../Eingangsrechnung/index.htm#ER erfassen)

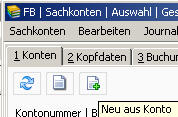

Können Konten kopiert werden?

Ja. Wählen Sie dafür das zu kopierende, sehr ähnliche, Konto aus und klicken Sie auf

Neu aus Konto.

Damit wird der Erfassungsdialog wie bei der Neuanlage eines Kontos geöffnet und es sind alle Daten aus dem vorausgewählten Konto vorbesetzt.

Passen Sie nun die Kontonummer und die Kontobezeichnung an. Natürlich müssen alle Eigenschaften des Kontos geprüft werden.

Info: Das Gültig ab Datum wird mit dem aktuellen Geschäftsjahresbeginn vorbesetzt.

Können Sachkonten importiert werden?

Wie vorgehen bei der Übernahme bestehender Kieselstein ERP Daten in die Finanzbuchhaltung?

Dafür sind mehrere Schritte notwendig um eine entsprechende richtige Einstellung der Daten zu erhalten.

-

Prüfen Sie die Steuerkategorie auf vollständige Definition. Hier insbesondere auf die Abstimmkonten der Forderungen und Verbindlichkeiten.

-

Definieren Sie die benötigten Steuerkategoriekonten für jeden verwendeten / vorkommenden MwSt-Steuerkategorie. D.h. es sind für jeden Mehrwertsteuersatz die zugehörigen Umsatzsteuer- und Vorsteuerkonten und die Skontoaufwand bzw. Skontoerlöskonten zu definieren.

Diese Zuordnung bewirkt, dass die Steuern entsprechend der hier definierten Zuordnung verbucht werden.

-

Definieren Sie nun die Steuerkategorien aller Debitoren und Kreditoren. Dazu werden in den Kopfdaten jedes Personenkontos Land, Postleitzahl, Ort, UID Nr und ev. Reverse Charge angezeigt. Achten Sie dabei auf die richtige Zuordnung der Steuerkategorie.

-

Definieren Sie nun Ihre Sachkonten. Achten Sie hier insbesondere auf eine für Sie und Ihren Buchhalter eindeutige Bezeichnung des Kontos und definieren Sie die UVA Art. Sollten die beschreibenden Texte der auszuwählenden UVA Art für Sie nicht sprechend sein oder diese unvollständig sein, so wenden Sie sich bitte an Ihren Kieselstein ERP Betreuer. Er kann diese laut Ihren Angaben, den Angaben Ihres Steuerberaters entsprechend einstellen.

-

Prüfen Sie nun, dass die Regel der Erlöskontenfindung auf Artikelgruppe steht. D.h. der Parameter FINANZ_EXPORT_VARIANTE muss auf Artikelgruppen stehen.

-

Wir raten den Parameter ARTIKELGRUPPE_IST_PFLICHTFELD auf 1 zu stellen, damit für jeden Artikel auch eine entsprechende Artikelgruppe ausgewählt werden muss.

-

Prüfen Sie nun in den Grunddaten des Artikels, dass für alle Artikelgruppen auch entsprechende Inlandskontierungen angegeben sind.

-

Prüfen Sie für die Konten der Artikelgruppen die Länderartübersetzungen / Steuerkategoriezuweisungen. Damit wird ganz wesentlich die Buchung auf das richtige Erlöskonto gesteuert in Abhängigkeit des Landes/Steuerkategorie des Kunden.

-

Erfassen Sie nun eine Ausgangsrechnung und drucken Sie diese aus. Wechseln Sie in das zugehörige Warenerlöskonto und prüfen Sie ob die Buchung dort mit allen Steuersätzen angekommen ist. Ist diese Buchung aus Sicht der Finanzbuchhaltung richtig, auf den richtigen Konten?

-

Buchen Sie nun eine Zahlung mit Skontoaufwand. Wird die Zahlung entsprechend auf der Bank eingetragen und der Skontoaufwand verbucht. Gegebenenfalls löschen Sie die Bankbuchung wieder.

-

Erfassen Sie nun eine Eingangsrechnung, prüfen Sie ob auch hier die Buchungen inkl. den Steuerbeträgen entsprechend richtig verbucht werden und buchen Sie eine Zahlung der Eingangsrechnung mit Skonto. Hinweis: Alternativ zu den Punkten 9 bis 11 können Sie auch die Einzelbelegübernahme verwenden.

-

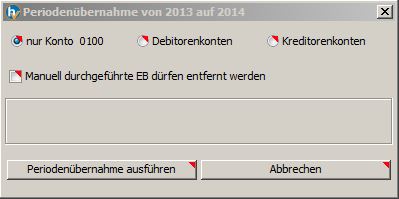

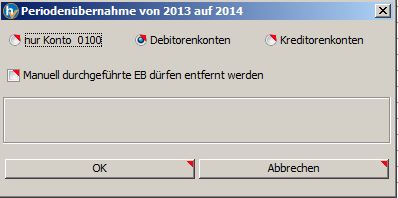

Konnten alle obige Punkte erfolgreich durchgeführt werden, so kann als nächstes die Periodenweise Übernahme der bestehenden Daten direkt in die Fibu durchgeführt werden. [Siehe dazu.](#Periodenweise Belegübernahme)

-

Drucken Sie nun eine Saldenliste aus. Stimmt diese mit den Ausdrucken Ihres Steuerberaters überein? Gegebenenfalls müssen noch Eröffnungsbuchungen durchgeführt werden.

-

Drucken Sie eine UVA für die oben übernommenen Daten aus. Stimmen die angegebenen Steuerbeträge, [wenn nicht siehe](#Falsche Steuersätze in der UVA). Stimmt diese mit den Daten Ihres Steuerberaters überein?

Steuerkategorien und mehrere Finanzämter auf einem Mandanten

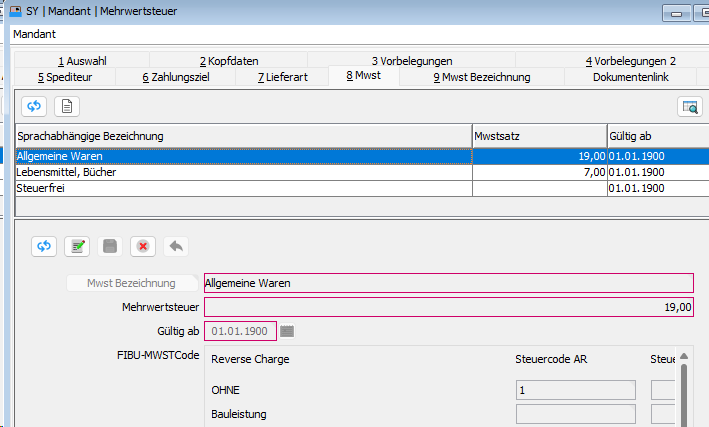

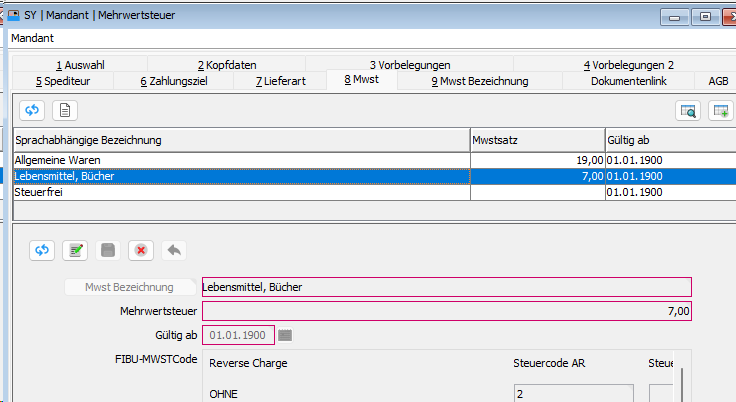

In dieser Konstellation sind einige Dinge zu beachten. Ziel der Verwendung von mehreren Finanzämtern ist, dass die Mehrwertsteuerthematik, vor allem die einfache Verrechnung der Vorsteuer mit der Umsatzsteuer bei einem ausländischen Finanzamt erfolgen kann. Dafür benötigen Sie eine Steuernummer beim ausländischen Finanzamt und ein weiteres freigeschaltetes Finanzamt in Ihrer Kieselstein ERP Installation. Derzeit ist es in Europa noch üblich, dass jedes Land seinen eigenen Mehrwertsteuersatz hat. Wenn Sie nun Lieferungen und Leistungen umsatzsteuerlich gesehen in einem anderen Land abwickeln, bedeutet dies, dass Sie dafür im jeweiligen Mandanten die Mehrwertsteuersätze nicht nur Ihres Inlandes / Ihres Firmensitzes, sondern eben auch jenes Landes mit abbilden müssen für das Sie eine Umsatzsteuernummer haben.

Ein Beispiel:

Firmensitz Österreich, Umsatzsteuernummer in Deutschland (Finanzamt Bonn)

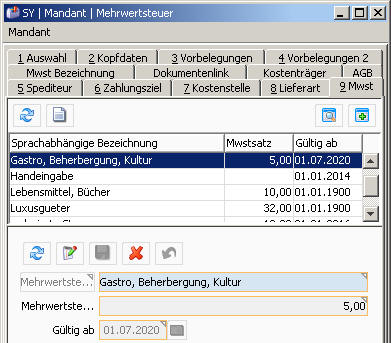

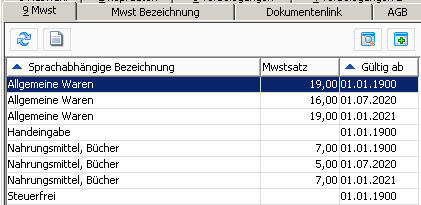

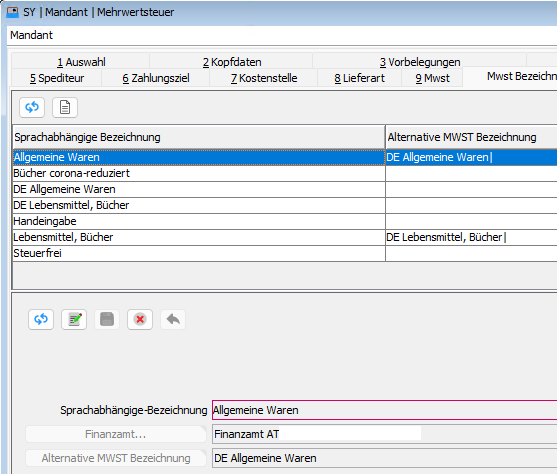

Wenn Sie nur Waren des Normalsteuersatzes in Deutschland verkaufen, so muss auch der deutsche Mehrwertsteuersatz von 19% definiert werden. Dafür definieren Sie unter System, Mandant, Mwst Bezeichnung eine zusätzliche Mehrwertsteuer z.B. mit der Bezeichnung dt. MwSt 19%. Zusätzlich definieren Sie unter MwSt den Steuersatz für diese Bezeichnung mit 19% und gültig ab 1.1.2007.

Nun definieren Sie unter Finanzamt die jeweils gültigen Konten für die jeweilige Steuerkategorie.

Hier ist wichtig nur für diejenigen Steuerkategorien Umsatzsteuerkonten zu hinterlegen, bei denen Sie auch tatsächlich Umsätze erwarten. So würde in unserem Beispiel nur die Steuerkategorie Inland und unter Steuerkategoriekonto nur die Mehrwertsteuerkategorie dt. MwSt 19% definiert werden. Das bringt für Sie die Sicherheit, dass bei falschen Definitionen der Steuerkategorie - Finanzamts Kombination in Kreditoren- bzw. Debitorenkonten von Kieselstein ERP erkannt wird, dass diese Buchung nicht definiert ist und daher die Buchung mit einer entsprechenden Fehlermeldung abgebrochen wird.

Beachten Sie bitte insbesondere bei der Definition von ausländischen / zusätzlichen Finanzämtern, dass die Steuerkategorien sich immer auf das Land des gewählten Finanzamtes beziehen. So ist zu obigem Beispiel die Steuerkategorie Inland für das Finanzamt Bonn für innerdeutsche Lieferungen zu definieren.

Denken Sie daran, die Abstimmkonten, auch Mitlaufende-Konten genannt, für jede benötigte Steuerkategorie zu definieren.

Ich erhalten die Fehlermeldung Sachkonto für Kostenstelle …. nicht definiert?

Erhalten Sie bei Druck einer Rechnung nachfolgende Meldung,

java.lang.Exception: Sachkonto fuer Kostenstelle i_id11,10 Kostenstelle 10 ist nicht definiert so ist für den jeweiligen Artikel kein Erlöskonto hinterlegt. Bitte definieren Sie den Artikel vollständig und drucken Sie dann die Rechnung erneut. Beachten Sie dazu auch den Parameter FIBU_EXPORT_VARIANTE

Die Fibu bucht ausschließlich in Mandantenwährung.

Eventuelle Fremdwährungen werden vor der Übergabe an die Fibu entsprechend den Kursen umgerechnet. Das hat natürlich den Vorteil, dass Kurs-Fehler sofort auffallen. Auch die Bank wird nur in Mandantenwährung gebucht, auch wenn Sie eventuell ein Fremdwährungskonto haben.

Hinweis:

Sind in der Bankbuchung Fremdwährungsbeträge enthalten, so wird zu Ihrer Information der Fremdwährungsbetrag angezeigt. Dieser wird aus der Buchung über den bei der Zahlungsbuchung hinterlegten Fremdwährungskurs errechnet.

Siehe dazu bitte auch [Bankkonten in Fremdwährung](#Bankkonten mit Fremdwährung).

Wie wird eine falsch gebuchte Ausgangsrechnung, weil Konten/Artikelgruppen falsch eingestellt waren wieder korrigiert?

- Die Kontenzuordnung richtig stellen

- a.) die RE in den Status angelegt bringen, durch ändern und dann erneut drucken. Über die interne Verknüpfung wird sichergestellt, dass alle alten Buchungen auf die Rechnung zurückgenommen (storniert) werden und dann beim Drucken entsprechend der neuen Definitionen wieder in die Buchhaltung übernommen werden.

b.) Alternativ und gerade bei bereits bezahlten Rechnungen verwenden Sie bitte Einzelbelegübernahme.

Wann erfolgt die Verbuchung?

Beim Aktivieren der Rechnung, also beim ersten Druck. Wird die Rechnung geändert, werden die Buchungen wieder zurückgenommen (storniert) und beim erneuten Druck wieder in die Fibu gestellt.

Kann eine einzelne Rechnung nachträglich in die Fibu übernommen werden?

Ja. Sie haben in allen Belegmodulen (RE, GS, ER, ZK) auch den Menüpunkt Bearbeiten, Belegübernahme. Durch Klick darauf wird der ausgewählte Beleg aus der Buchhaltung storniert und neu übernommen. Die Stornobuchungen werden normalerweise nicht angezeigt, aber auf jeden Falle protokolliert. Auch bei der Einzelbelegübernahme werden etwaige Zahlungsbuchungen in die Fibu mit übernommen.

Mitlaufende Buchungen

Die offenen Forderungen und Verbindlichkeiten werden durch so genannte mitlaufende Buchungen realisiert. Damit finden sind in den Forderungen- und Verbindlichkeiten-Konten, auch Abstimmkonten genannt, immer den aktuellen Stand, wodurch Ihre Saldenliste aus dieser Sicht immer aktuell ist.

kann auf mitlaufende Konten gebucht werden?

nein, auch wenn diese aus reiner Buchhaltungssicht nicht falsch wäre, ist es aus Gründen der Übersichtlichkeit strickt abzulehnen.

Wenn eine Buchung auf ein mitlaufendes Konto durchgeführt werden sollte, so erhalten Sie die Meldung:

Warum ist das so?

- a.) Buchungen gegen Debitoren-/Kreditorenkonten bewirken automatisch, dass (von den Nebenbüchern aus) auch auf das mitlaufende Konto, je nach Steuerkategorie gebucht wird.

- b.) Würden Sie, z.B. zum Jahreswechsel einen (großen) Posten als uneinbringlich einfach gegen das mitlaufende Konto ausbuchen, so haben Sie absolut keinen Überblick mehr, was denn nun tatsächlich ausgebucht wurde. Lassen Sie sich von niemandem dazu überreden, dass dies schneller ginge. Wenn auch nur ein Cent/Rappen falsch ist, suchen Sie den Fehler stundenlang und wir sind alle nur Menschen. Siehe dazu auch.

Warum gibt es im Reiter Buchungen keinen Neu-Knopf?

Da hinter der Buchung viel mehr steckt und sehr oft auch verschiedene Buchungsschablonen verwendet werden, verwenden Sie bitte den Menüpunkt Bearbeiten, Manuelle Buchung, bzw. den Menüpunkt Bearbeiten, Splittbuchung.

Fehlermeldung: id to load is required for loading

Tritt diese Meldung auf, so ist die Steuerkategorie beim Kunden/Lieferanten im Debitorenkonto DEBITORENKONTO !!!! respektive Kreditorenkonto (noch) nicht gesetzt. Dieses bitte im entsprechenden Personenkonto setzen.

Weitere möglich Fehlerursache, die manchmal bei übernommenen Daten auftritt:

Prüfen Sie ob die Rechnungen (ER/AR) und die beteiligten Lieferscheine alle einem Land zugeordnet sind. Da der Lieferschein das steuerliche Lieferland definiert, kann ohne Land keine Länderartübersetzung durchgeführt werden. Daher die Fehlermeldung.

Verhalten der Fibu:

- Beim Anlegen der Sachkonten bleibt immer das zuletzt gewählte Finanzamt vorbesetzt.

- Gültig ab des Kontos wird mit dem Startdatum des Geschäftsjahres vorbesetzt. Z.B. ab 1.1.2023

- Beim Anlegen der Kunden / Lieferanten wird das Standard Finanzamt eingetragen. Dies kann im System, Mandant, Vorbelegungen2 definiert werden.

- Vorschlagswert der Steuerkategorie des Debitors/Kreditors: Dieses wird anhand des Landes (Länderart) vorbesetzt.

Was ist zu tun, wenn der Saldo der Saldenliste nicht 0,00 wird?

Wenn der Saldo der Saldenliste nicht 0,00 ist, so bitte als erstes die Forderungen / Verbindlichkeiten Sammelkonten Zuordnung der Steuerkategorie prüfen, also der Definition der Abstimmkonten.

Warum wird der Skontoaufwand negativ im Haben verbucht und nicht positiv im Soll?

Da es für den ermittelten Umsatz wesentlich ist, dass der tatsächlich erzielte Betrag richtig dargestellt wird, haben wir uns dazu entschlossen, den Skontoaufwand mit negativem Vorzeichen ins Haben zu buchen. Wir sind der festen Überzeugung, dass die betriebswirtschaftliche Betrachtung hier Vorrang vor eventuellen Buchhaltungs-Allgemein-Regeln hat.

Wie mit bereits vorhandenen Belegen starten?

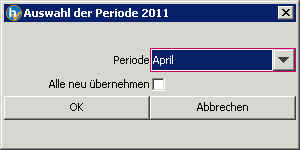

Belegübernahme einer ganzen Periode?

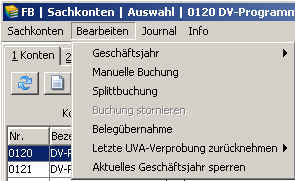

Gerade für die Phase der Einführung der in Kieselstein ERP integrierten Finanzbuchhaltung kommt es immer zu der Forderung, dass alle Belege, die noch nicht in der FiBu sind automatisch übernommen werden sollten. Dafür haben wir die Funktion Belegübernahme geschaffen. Sie finden Sie unter Sachkonten, bearbeiten Belegübernahme.

Mit dieser Funktion werden pro Buchungsperiode alle noch nicht in der Buchhaltung befindlichen Belege übernommen. Zusätzlich werden auch die Zahlungen der Periode übernommen.

Bitte beachten Sie, dass nur Belege übernommen werden, die weder im Status storniert noch im Status angelegt sind.

Bei dieser Übernahme werden nur die Buchungen übernommen, die noch nicht in der Fibu enthalten sind. Sollten, z.B. wegen massiven Kurskorrekturen alle Belege der Periode noch einmal neu übernommen werden müssen, so haken Sie bitte “Alle neu übernehmen” an.

Da gerade beim Start einer neuen Buchhaltung doch einiges an Definitionsfehleren enthalten sein können, werden diese detailliert aufgeführt. Bitte beseitigen Sie diese Fehler und gehen Sie die Daten konsequent von Monat zu Monat, von Periode zu Periode durch.

Sie können vom Fehlerfenster mit dem GoTo Button direkt auf den jeweiligen Beleg springen. In obigem Fall auf die Eingangsrechnung.

Beseitigen Sie die Fehler und versuchen Sie dann erneut die Übernahme für den gewünschten Zeitraum durchzuführen.

Was sind Belege ?

Hiermit ist die Gesamtheit der (Ausgangs-) Rechnungen, Ausgangsgutschriften (Wert oder Mengengutschrift) in Deutschland auch Rechnungskorrektur genannt, Eingangsrechnungen, Eingangsgutschriften und auch der Zusatzkosten gemeint.

Wieso sprechen wir in der Buchhaltung von Periode und nicht von Monaten ?

Da es in der Buchhaltung auch ein abweichendes Geschäftsjahr / Wirtschaftsjahr gibt, und somit z.B. beim Geschäftsjahresbeginn von 1.5. das erste Geschäftsmonat der Mai ist, also das 5.Monat aber die erste Periode wird hier grundsätzlich von Perioden ausgegangen.

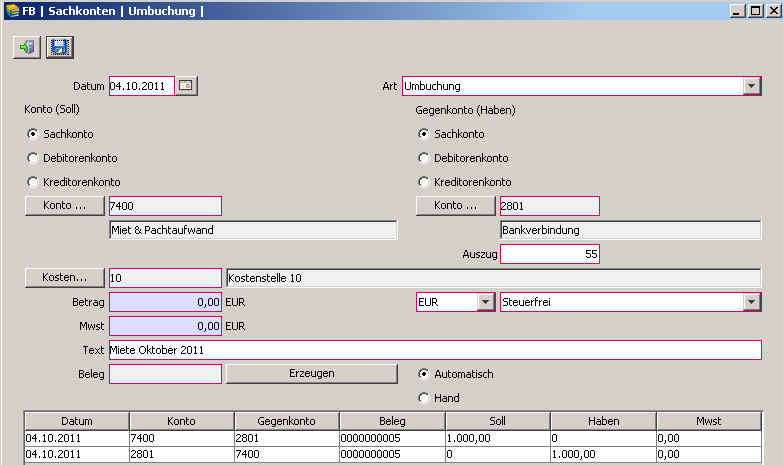

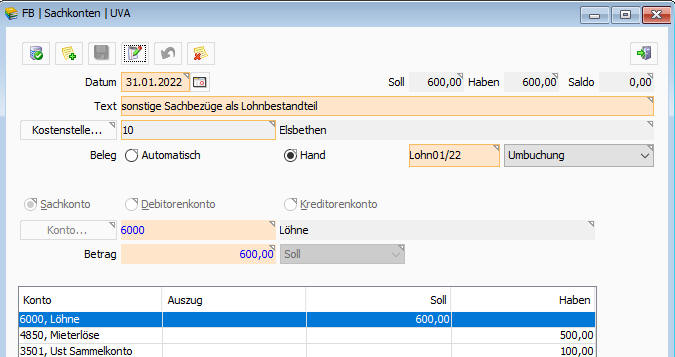

Manuelle Buchungen

Bei Sachkonten, Debitoren-, Kreditorenkonten finden Sie im Menüpunkt Bearbeiten auch Manuelle Buchung.

Damit können einfache Buchungen zwischen zwei Konten durchgeführt werden.

Diese Funktion ist so programmiert, dass Sie solange im Erfassungsdialog bleiben, bis Sie alle Buchungen durchgeführt habe.

D.h. nach der ersten Buchung sind alle Felder soweit vorbesetzt, dass nur mehr das sich ändernde Konto und der neue Betrag eingetragen werden müssen.

Eine Buchung wird durch Klick auf  Speichern abgeschlossen. Zur leichteren Übersicht werden die bisher durchgeführten Buchungen im unteren Bereich der Erfassungsmaske angezeigt.

Speichern abgeschlossen. Zur leichteren Übersicht werden die bisher durchgeführten Buchungen im unteren Bereich der Erfassungsmaske angezeigt.

Mit den Klick auf  verlassen Sie die Manuellen Buchungen.

verlassen Sie die Manuellen Buchungen.

Die Default Kostenstelle für die Finanzbuchhaltung kann unter System/Mandant/Vorbelegungen 2 definiert werden.

Hinweis:

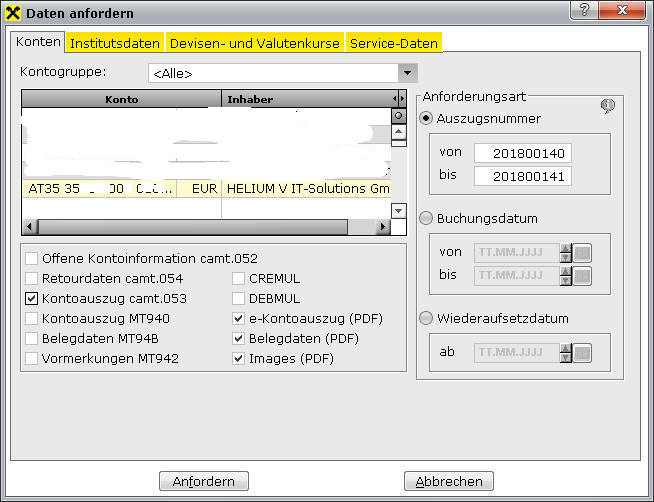

Bankbuchungen auf Eingangs- / Ausgangsrechnungen müssen derzeit direkt unter Zahlungen bei der jeweiligen Rechnung durchgeführt werden. Oder Sie nutzen dafür den [SEPA XML Import](Zahlungsvorschlag.htm#SEPA Kontoauszug Import).

Ändern einer manuellen Buchung bzw. einer Splittbuchung

In den Konten kann eine erfolgte manuelle Buchung bzw. eine manuelle Splittbuchung auch wieder geändert werden. Stellen Sie dazu den Cursor auf die Buchungszeile und klicken Sie auf ändern  .

.

Bei einer manuellen Buchung wird nun die Buchungserfassungsmaske mit den Daten der Buchung vorbesetzt und Sie können die Daten entsprechend ändern. Beim Speichern wird automatisch die vorhergehende Buchung storniert inkl. der dafür erforderlichen Gegenbuchung und die neuen Daten als neuer Buchungssatz eingetragen.

Bei einer Splittbuchung wird die Liste der Buchungen mit den Daten vorbesetzt. Hier löschen Sie die zu ändernde Buchung aus der Liste der Buchungen heraus und tragen die neue(n) Buchungszeile(n) ein.

Beim Speichern wird ebenfalls die vorhergehende Buchung automatisch storniert und die neuen Splittbuchungsdaten eingebucht.

Bedeutung der Buchungsarten

Bei der manuellen Buchung kann auch die Buchungsart festgelegt werden. Insbesondere die Buchungsart Eröffnung hat die Auswirkung, dass in den Kontoblättern die Salden der Eröffnungsbuchungen extra ausgewiesen werden. Alle anderen Buchungsarten haben informativen Charakter. D.h. sie werden gerne für Sortierungen oder ähnlichem genutzt. Beachten Sie bitte, dass die EB Anzeigen in den Kontoblättern derzeit NUR auf der Buchungsart aufbauen. Auch die EB Spalte der Saldenliste wird anhand der Buchungsart ermittelt.

Automatische Buchung der Ust/Vst bei der manuellen Buchung

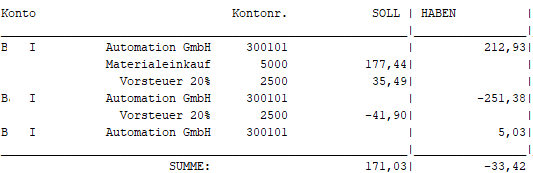

Eine automatische Buchung der Steuerbuchung ist möglich, wenn folgende Voraussetzungen erfüllt sind:

- Auf dem beteiligten Sachkonto ist eine Steuerkategorie hinterlegt.

Sie finden in den Kopfdaten des Sachkontos die Möglichkeit die passende Steuerkategorie auszuwählen und daraufhin auch die Definition, ob Umsatz- oder Vorsteuer.

- Bei der manuellen Buchung darf nur eines der beteiligten Konten eine Steuerkategorie hinterlegt haben.

- Es muss ein Bankkonto bzw. ein Sachkonto beteiligt sein. Wenn kein Konto eine Steuerkategorie hinterlegt hat, oder beide eine Steuerkategorie hinterlegt haben, so wird die Buchung steuerfrei durchgeführt.

Beispiel Bank an Versicherung:

Inland Betrag: 120,-

100,- auf Versicherungsaufwand

20,- auf VST

-120,- von Bank

Bitte beachten Sie, dass die Definition der Steuerkategorie in den Sachkonten nur für diese manuelle Buchung zur Ermittlung des Ust-Kontos von Bedeutung ist.

Der Ändernknopf ist grau. Die Buchung kann nicht geändert werden, warum ?

Darf eine Buchung nicht geändert werden, so wird der Ändern-Knopf in grau dargestellt. Gründe warum eine Buchung nicht geändert werden kann sind:

- Das Geschäftsjahr ist gesperrt.

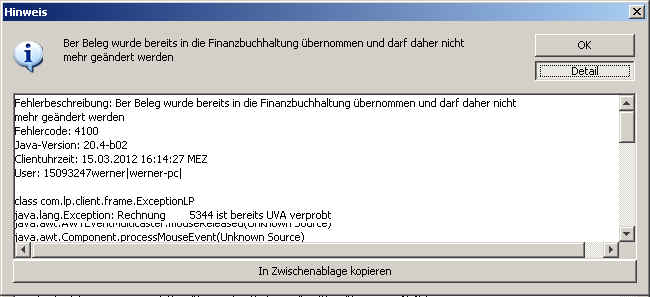

- Die Buchung wurde in der UVA Verprobung berücksichtigt [siehe](#Buchung wegen UVA nicht erlaubt).

- Die Buchung wurde aus den Bewegungsdaten automatisch erstellt. Ändern Sie die Datenquelle, also die Bewegungsdaten.

Buchung in anderer Währung:

Die Auswahl eine anderen Währung, dient rein als Rechenhilfsmittel. D.h. wurde für die Buchung eine andere Währung als Ihre Mandantenwährung ausgewählt, so erfolgt die Erfassung in der gewählten Währung. Die Buchung erfolgt in jedem Fall in Mandantenwährung. Die Umrechnung erfolgt zum Kurs des Buchungstages.

Hinweis: Wird für den Ausdruck des Kontoblattes eine andere Währung als die Mandantenwährung ausgewählt, so wird beim Ausdruck anhand des jeweils hinterlegten Kurses rückgerechnet. Wurde vom Buchungszeitpunkt zum Druckzeitpunkt der Kurs zum Buchungsdatum verändert, so wird es zu Differenzen kommen. Die integrierte Buchhaltung bucht immer nur in Ihrer Mandantenwährung.

Abweichendes Umsatzsteuerland

Bitte beachten Sie auch, dass mit der integrierten Finanzbuchhaltung der Begriff abweichendes Umsatzsteuerland in den Kunden/Lieferanten Konditionen durch die Definition des Finanzamtes direkt im Konto ersetzt wird. Daher wird in den Konditionen nur mehr das Finanzamt des Kontos angezeigt. Eine Änderung darf nur mehr im jeweiligen Personenkonto vorgenommen werden und auch da nur, wenn es noch keine Buchungen auf diesem Konto gibt.

Belegübernahme

Um gerade für den Start mit der Kieselstein ERP Buchhaltung eine rasche Möglichkeit zu schaffen, die Belege des aktuellen Geschäftsjahres zu übernehmen, haben wir die Möglichkeit geschaffen, diese Periode = Monatsweise in die Finanzbuchhaltung zu übernehmen. Sie finden diese Funktion unter Sachkonten, Bearbeiten, Belegübernahme. Wählen Sie nun das gewünschte Monat des aktivierten Geschäftsjahres aus. Bitte beachten Sie auch, dass die UVA, eine gültige Saldenliste nur dann ausgedruckt werden darf, wenn die Belegübernahme für die Periode erfolgreich durchgeführt werden konnte.

Bei der Belegübernahme kann es zu einer Reihe von Fehlermeldungen kommen, die alle daher rühren, dass die Voraussetzungen für die Buchungen nicht vollständig erfüllt sind. In diesen Fehlermeldungen ist unter Detail auch immer der auslösende Beleg angeführt und soweit möglich auch der Buchungsvorgang, der nicht durchgeführt werden konnte. Hier finden Sie unter Zusatzinformation: RE 11/0012345, Firma xyz, LKZ-PLZ Ort Und dann weiter unten ….. Debitorenkonto für Kunde xyz ist nicht definiert. Bitte handeln Sie entsprechend.

Siehe dazu bitte auch oben, Einzelbelegübernahme.

Fehlermeldungen die bei der Buchung auftreten können:

Wenn bei der Übernahme von Belegen (Rechnungen, Eingangsrechnungen, Gutschriften, Zahlungen, Skonti) Fehlermeldungen auftreten, so klicken Sie bitte ins Detail. Hier finden Sie nach dem allgemeinen Fehlerdialog immer weitere Details die auf die Rechnung ev. den Lieferschein und ev. auch auf den Artikel hinweisen. Einige Zeilen darunter finden Sie dann ev. noch weitere Hinweise, z.B. Keine Artikelgruppe definiert.

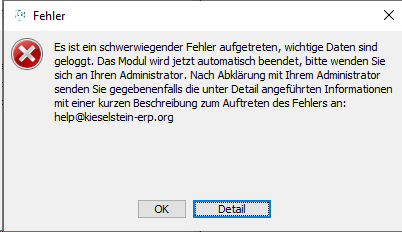

-

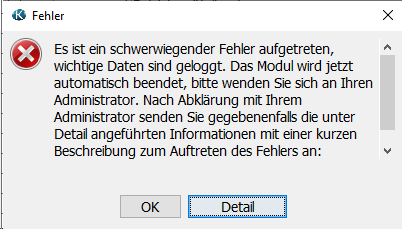

Fehlerbeschreibung: Es ist ein schwerwiegender Fehler aufgetreten, wichtige Daten sind geloggt. Das Modul wird jetzt automatisch beendet, bitte wenden Sie sich an Ihren Administrator. Nach Abklärung mit Ihrem Administrator senden Sie gegebenenfalls die unter Detail angeführten Informationen mit einer kurzen Beschreibung zum Auftreten des Fehlers an: help@kieselstein-erp.org.com Fehlercode:4823 Java-Version:20.2-b01 Clientuhrzeit:30.08.202317:42:21MESZ User:2461Admin|ZINN| Zusatzinformation: Rechnung: 23/0000176 Lieferschein: 23/0000211 Artikel: 45001

class com.lp.client.frame.ExceptionLP java.lang.Exception: Keine Artikelgruppe für Artikel definiert:45001

-

java.lang.Exception: Beleg: 13/0000005, Art: Rechnung , kein Konto definiert in Buchungszeile 3 (null, null, null, 393, 524.71, HABEN , 0.00, null, null, null, null) iId, buchungIId, kontoIId, kontoIIdGegenkonto, nBetrag, buchungdetailartCNr, nUst, tAnlegen, personalIIdAnlegen, tAendern;

Tritt auf, wenn die Steuerkonten nicht ordentlich definiert sind.

Prüfen Sie daher folgende Einstellungen:- Parameter FINANZ_EXPORT_VARIANTE muss auf Artikelgruppen stehen

- Parameter FINANZ_EXPORT_ARTIKELGRUPPEN_DEFAULT_KONTO_AR ist richtig definiert

- Finanzamt, Steuerkategorie die entsprechende z.B. Inland ist definiert

- Debitoren / Kreditoren Konto ist vollständig definiert

- Sachkonto ist vollständig definiert

- Das / die beteiligten Ust/Vst Konten, definiert über die Steuerkategorie, sind vollständig definiert

- Das Skontoaufwand / -erlöskonto, definiert über die Steuerkategorien, sind vollständig definiert

-

Beim Anlegen einer Debitoren-/Kreditorennummer kommt eine Fehlermeldung class com.lp.client.frame.ExceptionLP null com.lp.client.frame.delegate.Delegate.handleThrowable(Delegate.java:181) com.lp.client.frame.delegate.KundeDelegate.createDebitorenkontoNummerZuKundenAutomatisch(KundeDelegate.java:486)

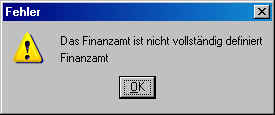

Was ist zu tun: Definieren Sie bitte unter System, Mandant, Vorbelegungen2 das Standard Finanzamt für diesen Mandanten. Wenn hier kein Finanzamt zur Auswahl steht, so definieren Sie dieses bitte im Modul Finanzbuchhaltung, unterer Modulreiter Finanzamt.

Sollten Sie das Modul Finanzbuchhaltung nicht besitzen, so wenden Sie sich bitte an Ihren Kieselstein ERP Betreuer, damit er für Sie ein Finanzamt einrichtet.

-

Kein Abstimmkonto definiert für Steuerkategorie: Ausland FinanzamtIId: 15 Dies bedeutet, dass für die angegebene Rechnung in den Steuerkategorie-Definitionen keine Definition für die mitlaufenden Konten angegeben ist. Tragen Sie dies für die Steuerkategorie des Finanzamtes nach.

-

2012-04-16 10:41:43:050 [ 0] ERROR error(LpLogger:73) - Code=-1 javax.ejb.EJBTransactionRolledbackException: id to load is required for loading com.lp.util.EJBExceptionLP: javax.ejb.EJBTransactionRolledbackException: id to load is required for loading at com.lp.server.rechnung.ejbfac.RechnungFacBean.createZahlung(RechnungFacBean.java:2064) Diese Meldung tritt auf, wenn versucht wird eine Zahlungsbuchung zu machen und die zugrunde liegende Rechnung ist noch nicht in der Fibu verbucht und kann auch, aus verschiedenen Gründen, nicht in die Fibu übernommen werden. Bestätigen Sie die Meldung und versuchen Sie die Rechnung mit Bearbeiten, Belegübernahme zu übernehmen. Es wird ein Fehler auftreten. Beseitigen Sie diesen und setzen Sie dann mit der Belegübernahme und der nachfolgenden Zahlung fort.

-

class com.lp.client.frame.ExceptionLP id to load is required for loading com.lp.client.frame.delegate.Delegate.handleThrowable(Delegate.java:181) com.lp.client.frame.delegate.RechnungDelegate.verbucheRechnungNeu(RechnungDelegate.java:1288)

Bedeutet, es ist vermutlich keine Artikelgruppe definiert. Definieren Sie die Artikelgruppe als Pflichtfeld. Prüfen Sie zusätzlich den Parameter FINANZ_EXPORT_ARTIKELGRUPPE_DEFAULT_KONTO_AR. Dieser muss auf ein gültiges Erlöskonto zeigen.

-

Bei der Buchung, also dem Drucken/Aktivieren einer (Ausgangs-)Rechnung erscheint: Steuerfreie Buchung auf ein steuerbehaftetes Konto

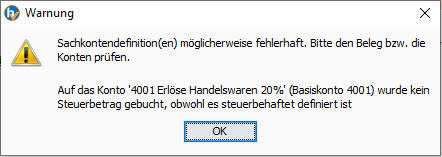

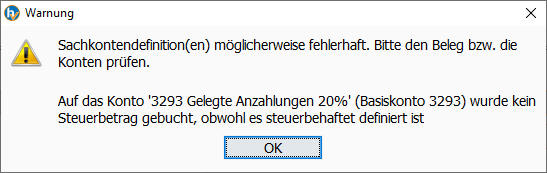

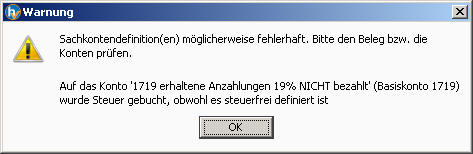

Dies bedeutet, dass eine Erlösbuchung ohne Umsatzsteuer auf ein Konto erfolgt, welches als mit Umsatzsteuer definiert ist. Dies bedeutet in weiterer Folge, dass sehr wahrscheinlich Ihre UVA nicht stimmen wird. In diesem Falle würden Sie zu viel Umsatzsteuer an Ihr Finanzamt abführen.Bitte prüfen Sie die Buchung und korrigieren Sie die Definition der Konten, z.B. Länderartübersetzungen oder für einen extrem seltenen Ausnahmefall, lösen Sie diese Buchung mit einer manuellen Gegenbuchung auf.

Hinweis:

Für mehrere Finanzämter empfiehlt es sich, die unterschiedlichen Mehrwertsteuersätze getrennt anzulegen und einzutragen.

Oft haben Sie hier auch die Situation dass ein und der selbe Rechnungsempfänger zum Teil Lieferungen im echten Inland des Haupt-Finanzamtes hat und zum Teil Lieferungen als Inlandslieferung im Auslands-Finanzamt erfolgen. Hier erreichen Sie eine deutliche Buchungssicherheit, wenn die Mehrwertsteuersätze exakt und getrennt abgebildet werden.

Hinweis:

Gerade bei grenzüberschreitenden Geschäften kommt es immer wieder zu gemischten steuerlichen Vorfällen. Beachten Sie bitte, dass die Umsatzsteuerpflicht von der Lieferadresse definiert wird. Aus diesem Grunde kann es erforderlich sein, dass mancher Debitor / Kreditor mit unterschiedlichen Steuerkategorien definiert werden muss, also zwei Mal angelegt werden muss mit unterschiedlichen Kontonummern und unterschiedlichen Steuerkategorien. Bei mehreren Finanzämtern kann es vorkommen, dass auch die Finanzämter mit für die Definition der richtigen Steuerkategorie berücksichtigt werden müssen.

Definition eines Finanzamtes

Bei der integrierten Finanzbuchhaltung steht Ihnen im Modul Finanzbuchhaltung der untere Modulreiter Finanzamt zur Verfügung.

Definieren Sie hier die Daten für Ihre Verbindung zum Finanzamt, neben den üblichen Adressdaten vor allem Steuernummer, Referatsnummer und gegebenenfalls eine abweichende Formularnummer für ein anderes Umsatzsteuerformular.

Nach der eigentlichen Definition des Finanzamtes sind die Steuerkategorien exakt zu definieren.

Dokumente beim Finanzamt hinterlegen

Im Kieselstein ERP können bei jedem Finanzamt auch Dokumente hinterlegt werden.

Bitte beachte, dass der Dokumentenpfad im System nur dann aufscheint, wenn tatsächlich Dokumente beim Finanzamt, allgemeiner gesprochen beim jeweiligen Beleg hinterlegt sind.

Hauptfinanzamt

Das ist jenes Finanzamt, welches unter System, Mandant, Vorbelegungen2, Finanzamt für den jeweiligen Mandanten definiert ist.

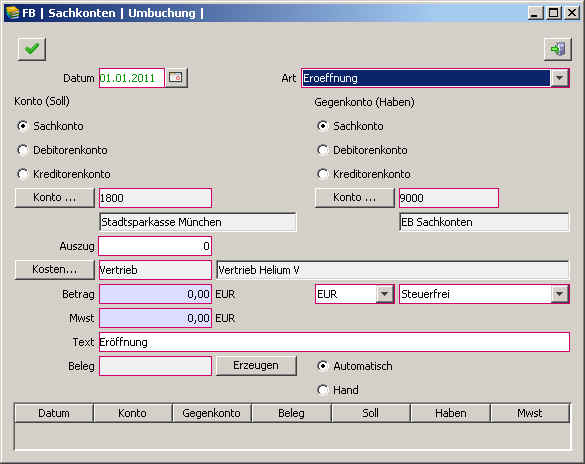

Eröffnungsbuchungen / Saldenvortrag

Für den Start der Fibu oder für Jahresübernahmen müssen verschiedene Konten wie Banken aber auch Debitoren/Kreditoren usw. eröffnet werden. Im SKR04 wird auch vom Saldenvortrag aus den Vorjahren gesprochen.

Für eine manuelle Eröffnungsbuchung gehen Sie bitte wie folgt vor:

definieren Sie die Eröffnungskonten für Sachkonten, Debitoren und Kreditoren

Legen Sie die Kontoart des Sachkonto mit Eröffnungskonto fest.

Für die eigentliche Buchung wählen Sie nun im Menü Bearbeiten, Manuelle Buchung.

- Legen Sie das Datum der Eröffnungsbuchung fest. In der Regel ist dies der erste Tag Ihres Geschäftsjahres.

- Stellen Sie die Buchungsart auf Eröffnung.

- Wählen Sie das gewünschte Sachkonto und als Gegenkonto das Eröffnungskonto. Bei Bank-Eröffnungsbuchungen hat sich bewährt als Auszugsnummer die 0 anzugeben.

- Definieren Sie die Kostenstelle und setzen Sie die Mehrwertsteuerart auf steuerfrei.

- Fügen Sie einen geeigneten Text für die Eröffnungsbuchung an und vergeben Sie durch Klick auf Erzeugen eine automatische Belegnummer.

- Sind nun alle Daten richtig, so klicken Sie auf den grünen Haken um die Buchung durchzuführen.

Um nun weitere Buchungen durchzuführen ändern Sie das entsprechende Konto und tragen die weiteren Daten ein.

Wichtig: In der Saldenanzeige nach Auszug, z.B. in den Bankkonten, werden die Eröffnungsbuchungen immer mitgerechnet, egal welche Kontoauszugsnummer hinterlegt ist.

Daher wird bei der Eröffnungsbuchung die Kontoauszugsnummer automatisch mit 0 vorbesetzt und ist nicht änderbar.

Die Auszugs-Saldenanzeige stimmt nicht mit dem Ausdruck des Kontoblattes überein?

Ursache: Der Ausdruck des Kontoblattes, sortiert nach Auszugsnummer erfolgt rein nach der Auszugsnummer. Für die Errechnung des Saldos des Auszuges wird, wie oben beschreiben, jede Eröffnungsbuchung mitgerechnet, um hier auch die Möglichkeit zu schaffen, dass keine Auszugsnummer angegeben werden muss.

Wie sollten die Auszugsnummern der Bankkonten erfasst werden ?

Die richtige Eingabe der Auszugsnummern ist ein wesentlicher Beitrag zur Erfassungssicherheit. D.h. es muss gewährleistet sein, dass man den Ausdruck des Bankkontos neben die Kontoauszüge der Bank legen kann und die Salden auf den beiden Papieren stimmen auf den Cent/Rappen überein. Nur so kann sichergestellt werden, dass alles richtig erfasst ist. Ein zusätzlicher Hinweis: Es wird in den Konto-Details also den Buchungen im Feld Saldo der aktuelle Saldo des Kontos beginnend von der Buchung mit der niedrigsten Auszugsnummer bis hin zu der Auszugsnummer auf der der Cursor gerade steht angezeigt. D.h. es kann mit einem Blick geprüft werden, ob der Auszug richtig und vollständig erfasst ist. Auch das zu Ihrer Erfassungssicherheit.

Info: Stehen keine Auszugsnummern in chronologisch fortlaufender Weise zur Verfügung, so verwenden Sie bitte:

- entweder eine eigene fortlaufende Auszugsnummer pro Kalenderjahr und schreiben Sie diese auf die Bankbelege

- verwenden Sie anstatt dessen das Auszugsdatum in der Ansi Schreibweise, also JJJJ-MM-TT (Jahr, Monat, Tag). Wichtig ist, dass die Chronologie erhalten bleibt. Siehe dazu auch Parameter AUSZUGSNUMMER_BEI_BANK_ANGEBEN. Gegebenenfalls ist dieser auf 0 zu stellen, damit Kieselstein ERP diesen automatisch aus dem Zahldatum übernimmt.

Info: Im Gegensatz zu den deutschen und österreichischen Bankbelegen stellen die Schweizer Banken keine in sich geschlossenen fortlaufenden Kontoauszugsnummern zur Verfügung. Daher gehen Sie bitte wie oben beschrieben vor.

Der Saldo bestimmter SEPA-Konten stimmt nicht mit dem tatsächlichen Saldo überein?

Um auf die verschiedenen Konten einen SEPA/ISO200022 Import durchführen zu können, müssen diese als Bankkonto definiert sein.

Wird nun die Bankkontendefinition erst nach bereits erfolgten Buchungen nachgetragen, kann es sein, dass auf die bisherigen Buchungen noch keine Auszugsnummer erzwungen wurde. Damit ist die Saldoberechnung für den SEPA Import nicht schlüssig. Tragen Sie in diesem Falle die Auszugsnummern nach bzw. lassen Sie diese durch Ihren Kieselstein ERP Betreuer nachtragen.

Können Konten gelöscht werden?

Jein, oder das hängt davon ab.

Grundsätzlich können Konten nur gelöscht werden, wenn auf diesen keine Buchungen, ohne Begrenzung des Zeitraumes, sind. Weiters dürfen darauf keine Verweise erfolgt sein. Bei Debitoren-/Kreditorenkonten sind dies vor allem Verweise aus dem Kunden-/Lieferantenstamm.

Um nun versehentlich bereits angelegte Debitoren-/Kreditorenkonten zu löschen, stellen Sie zuerst sicher, dass kein Kunde-/Lieferant auf dieses Konto zeigt. Dazu gehen Sie in die Kundenverwaltung, sortieren die Auswahlliste nach Kunden oder verwenden den Zusatzfilter um den Kunden mit dem Debitorenkonto anzuzeigen. Nun ändern Sie in den Konditionen die Debitorennummer durch Angabe eines bereits bestehenden Debitorenkontos. Den eventuell erscheinenden Hinweis der mehrfachen Verwendung des Debitorenkontos bestätigen Sie entsprechend. Nun kann das eigentliche Debitorenkonto gelöscht werden.

Die Vorgehensweise für Kreditorenkonten ist analog dazu.

Können Buchungen gelöscht / storniert werden?

Es kommt immer wieder vor, wir sind alle nur Menschen, dass falsche Buchungen gemacht werden. Wir haben daher die Möglichkeit geschaffen, einzelne Buchungen zu stornieren. Um eine Buchung zu stornieren, gehen Sie auf die jeweilige Buchung und wählen Sie im Menü, Bearbeiten, Buchung stornieren. Wichtig: Damit wird die Buchung nur als storniert gekennzeichnet und in der normalen Darstellung nicht mehr angezeigt, bzw. bei den Saldenlisten, Berechnungen usw. nicht berücksichtigt.

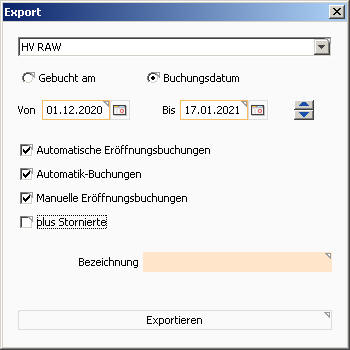

Sie haben in jedem Konto die Möglichkeit das  plus Stornierte anzuhaken. Damit werden auch die stornierten Buchungen angezeigt. Genauso können im Buchungsjournal die stornierten Buchungen mit Datum, Uhrzeit und Person die diese Buchung storniert hat angezeigt werden.

Beim Storno einer Buchung wird die eigentliche Buchung als storniert markiert und eine Gegenbuchung mit invertierten Beträgen angelegt. Diese wird ebenfalls als storniert markiert. Das Buchungsdatum der Stornobuchung ist gleich dem Buchungsdatum der stornierten Buchung. Das Anlagedatum der Buchungen entspricht dem jeweiligen Zeitpunkt der Durchführung der Buchung.

Beim Export der Buchungsjournale für die Finanz werden die stornierten Buchungen immer mit exportiert.

plus Stornierte anzuhaken. Damit werden auch die stornierten Buchungen angezeigt. Genauso können im Buchungsjournal die stornierten Buchungen mit Datum, Uhrzeit und Person die diese Buchung storniert hat angezeigt werden.

Beim Storno einer Buchung wird die eigentliche Buchung als storniert markiert und eine Gegenbuchung mit invertierten Beträgen angelegt. Diese wird ebenfalls als storniert markiert. Das Buchungsdatum der Stornobuchung ist gleich dem Buchungsdatum der stornierten Buchung. Das Anlagedatum der Buchungen entspricht dem jeweiligen Zeitpunkt der Durchführung der Buchung.

Beim Export der Buchungsjournale für die Finanz werden die stornierten Buchungen immer mit exportiert.

Hinweis: Automatikbuchungen, welche z.B. aus einer Ausgangsrechnung kommen können in der Finanzbuchhaltung nicht storniert werden. Gehen Sie für eine Veränderung dieser Daten in das auslösende Modul, z.B. die Zahlung einer Rechnung und ändern Sie diese dort entsprechend ab.

Wo können die UVA Arten definiert werden?

Im Modul Finanzbuchhaltung können unter Grunddaten die UVA Arten definiert werden. Dies ist vor allem für die Definition der Kennzahlen, passend zu Ihren länderspezifischen Kennzahlen und für die länderspezifischen Bezeichnungen gedacht. Stimmen Sie diese bitte mit Ihrem Steuerberater ab.

| UVA-Art Bezeichnung | Kennzahl Österreich | Kennzahl Deutschland | Kennzahl Schweiz | Kennzahl Liechtenstein | Bemerkung |

|---|---|---|---|---|---|

| Inland red. Steuer | 029 | 86 | 311 | 311 | |

| Inland Normalsteuer | 022 | 81 | 301 | 301 | |

| Anzahlung red. Steuer | 029a | 86 | 311 | 311 | |

| Anzahlung Normalsteuer | 022a | 81 | 301 | 301 | |

| EU Ausland mit UID | 017 | 41 | 220 & 289 | 220 & 289 | |

| Export Drittland | 011 | 43/48 | – | – | |

| Umsatz Reverse Charge | 021 | – | – | – | Das was Sie ins europäische Ausland unter dieser Regel verkaufen. Z.B. reine Dienstleistung. Also Leistung und keine Lieferung. |

| Reverse Charge Leistung | 57->66 | – | – | – | |

| Reverse Charge Bauleistung | 48->82 | ||||

| Reverse Charge Schrott | 32->89 | ||||

| IG Erwerb red. Steuer | 073 | 93 | – | – | |

| IG Erwerb Normalsteuer | 072 | 89 | – | – | |

| Gesamtbetrag der Bemessungsgrundlage | 000/070 | 7/47 | 200 | 200 | |

| Vorsteuerkonto | 060 | 67 | 400 | 400 | |

| darin enthalten Vst auf KFZ | 027 | – | – | – | |

| darin enthalten Vst auf Gebäude | 028 | – | – | – | |

| Vorsteuer Investitionen | – | – | 405 | 405 | |

| Import Drittland | 061 | 62 | 405 | 405 | |

| Import Drittland Zahlung an FA | 083 | – | – | – | |

| IG Erwerb | 9/67 | 66 | 400 | 400 | |

| Werbeabgabe | WA | – | – | – | |

| Steuerbarer Gesamtumsatz | – | – | 299 | 299 |

Bitte beachten Sie bei Reverse Charge, dass Umsatz Reverse Charge für Ihre Erlöse gedacht ist, Reverse Charge Leistung, Bauleistung bzw. Schrott werden für die Klassifizierung Ihrer Erwerbe (ähnlich dem IG-Erwerb) im Inland benötigt.

In der Schweiz, Liechtenstein müssen zwei Vorsteuerarten angegeben werden. Wie damit umgehen?

Das hier geschriebene gilt sinngemäß auch für Liechtenstein.

In der Schweiz muss die Vorsteuer in der Steuerberechnung der quartalsweise abzugebenden Umsatzsteuervoranmeldung (UVA) für Material- und Dienstleistungsaufwand getrennt zu Investitionen und übrigem Betriebsaufwand angegeben werden. Damit ergibt sich, dass für Schweizer Installationen eine weitere UVA Art Vorsteuer Investitionen definiert ist.

Da es in der Schweiz auch den reduzierten Mehrwertsteuersatz von derzeit 2,5% und den normal Mehrwertsteuersatz von derzeit 7,7% gibt, ergibt sich daraus, dass es insgesamt vier Mehrwertsteuerbezeichnungen geben muss. Die beiden Steuersätze, getrennt in Investitionen und Material inkl. Dienstleistung.

Das bedeutet, dass es dafür auch entsprechend vier Vorsteuerkonten gibt.

Der Vorteil dieser Aufteilung ist vor allem, dass es die Prüfung der verbuchten Vorsteuer, siehe dazu auch Ust-Verprobung, deutlich vereinfacht und eventuelle Buchungsfehler sofort ersichtlich sind.

Für die Berechnung der abziehbaren Vorsteuer, welche auf die Kennzahlen 400 und 405 aufzuteilen sind, greift die Definition der UVA Art. D.h. die Beträge der Konten mit der UVA Art Vorsteuerkonto werden auf die Kennzahl 400 summiert. Analog wird mit der UVA Art Vorsteuer Investitionen vorgegangen, welche auf 405 summiert werden.

Konkret wird diese Einstellung unter dem Journal der Steuerkategorien angezeigt (unterer Reiter Finanzamt, Menüpunkt Journal, Steuerkategorien).

Die Definition der Inlands Steuerkategorien ohne Reverse Charge sieht damit z.B. wie folgt aus:

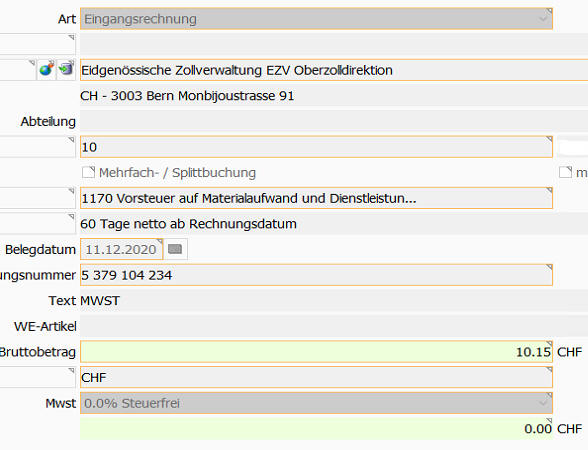

Wie sind reine Einfuhrumsatzsteuer-Rechnungen zu erfassen?

In der Schweiz ist es üblich, dass von der Eidgenössischen Zollverwaltung Rechnungen über die Einfuhr-Umsatzsteuerschuld gelegt werden.

Diese müssen bezahlt werden. Da diese aber für Unternehmer gleichzeitig reine Vorsteuer sind, müssen diese als reine Vorsteuer erfasst werden.

Hier hat sich bewährt, dass diese eine Eingangsrechnung ist, welche z.B. direkt auf das Konto 1170 (bitte beachten Sie die steuerlichen Voraussetzungen dafür) kontiert wird und damit der in der UVA als Vorsteuer zu berücksichtigende Betrag entsprechend gebucht wird.

Idealerweise stellen Sie den Lieferanten Eidgenössische Zollverwaltung auf steuerfrei (Lieferant, Kopfdaten, Mehrwertsteuer)

Reverse Charge, was ist wofür?

In Kieselstein ERP können vier Reversecharge Arten definiert werden. Umsatz Reverse Charge ist gedacht für Reverse Charge Leistung ins Ausland, also das Equivalent zur IG-Lieferung. Alle anderen sind für das Inland vorgesehen. Siehe auch.

Welche Texte sind wann anzudrucken?

Nachdem immer wieder die Frage nach den entsprechenden Paragraphen und Texten kommt, hier die offiziellen Definitionen zu den verschiedenen Lieferungen.

§ 19 Abs. 1 zweiter Satz Für Deutschland gelten nach dem SK03 folgende Steuertexte. Diese sind im Sinne von Kieselstein ERP wie folgt zu verstehen:

| Erlösart | Steuertext |

|---|---|

| Inlandserlöse | getrennt in 19%, 7% und 0% |

| Erlöse durch Lieferung ins EU-Ausland mit UID | Steuerfreie EU-Lieferungen, § 4,1b UStG |

| Erlöse durch Lieferung ins EU-Ausland ohne UID | (sind immer Umsatzsteuerlich wie Inlandslieferungen zu behandeln) |

| Erlöse durch Lieferungen ins Drittland | Steuerfreie Umsätze § 4 Nr. 1a UStG |

| Lieferung / Leistung / Land | Österreich | Kennzahl | Deutschland | Kennzahl | Schweiz / Liechtenstein | Kennzahl |

|---|---|---|---|---|---|---|

| Inlandslieferung | keine | keine | keine | |||

| Reverse Charge Inland Bauleistung | Kennziffer 48, §19 Abs. 1a (Bauleistungen) | gibt es nicht | ||||

| Reverse Charge Inland Schrott | Kennziffer 32, §19 Abs. 1d (Schrott, Abfallstoffe, …) | gibt es nicht | ||||

| Reverse Charge Inland Telekom | gibt es nicht | |||||

| Reverse Charge EU-Ausland Leistung | Gemäß §19 Abs. 1 geht die Umsatzsteuerschuld auf denLeistungsempfänger über. | gibt es nicht | ||||

| Reverse Charge Drittland Leistung | ||||||

| IG-Lieferung (von Ware)In DE auch gerne EU-Lieferung genannt |

Wie wird ein neues Geschäftsjahr angelegt?

Wenn die erste Rechnung, der erste Bewegungsbeleg eines Jahres erstellt wird, wird das Geschäftsjahr entsprechend initialisiert. Wenn Sie danach das Modul Finanzbuchhaltung öffnen, steht auch das neue Geschäftsjahr zur Verfügung.

Hinweis: Wurde das Fibu-Modul vor der ersten Buchung im neuen Geschäftsjahr geöffnet und erst danach die ersten Buchungen im neuen Geschäftsjahr durchgeführt, so kann noch nicht in das nun zusätzlich zur Verfügung stehende Geschäftsjahr gewechselt werden. In diesem Falle schließen Sie bitte das Fibu-Modul und öffnen es erneut. Sie stehen automatisch auf dem nun aktuellen Geschäftsjahr.

Wie kann ich in einem anderen Geschäftsjahr buchen / nachsehen?

In den Untermodulen Sachkonten, Debitoren- und Kreditorenkonten sowie im Kassenbuch gibt es im jeweiligen Menü immer den Menüpunkt Bearbeiten, Geschäftsjahr. Hier können alle derzeit in Ihrer Kieselstein ERP Installation (automatisch) definierten Geschäftsjahre ausgewählt werden. Ob Buchungen im ausgewählten Geschäftsjahr durchgeführt werden dürfen, hängt von der Geschäftsjahressperre und von den durchgeführten UVA-Verprobungen ab.

Bei manueller Buchung wird in das falsche Geschäftsjahr gebucht

Prüfen Sie bitte die Einstellung aus Parameters GESCHAEFTSJAHRBEGINNMONAT bzw. GESCHAEFTSJAHRPLUSEINS im System in den Parametern.

Wie wirkt die Trennung nach Kostenstellen in der integrierten Finanzbuchhaltung?

Wenn Sie hier an Saldenlisten, UVA oder ähnliches denken: Hier wirkt die Trennung nach Kostenstellen nicht.

Es empfiehlt sich, bei der Anlage der Konten ein klare und transparente Struktur zu wählen. Viele der Konten sind ja durch die nationalen Regelungen bereits definiert. Andererseits sollten Sie immer nur die Konten anlegen die Sie tatsächlich benötigen, um Buchungsfehler / Buchungen auf falsche Konten zu vermeiden.

Gerade die Verwendung mit mehreren Finanzämtern stiftet hier immer wieder Verwirrung. Achten Sie auf klare Kontenstrukturen.

Wie werden Erlöskonten und Debitorenkonten einer Rechnung bestimmt?

Gerade bei unterschiedlichen Ländern in den Liefer- und Rechnungsadressen ist dies immer ein viel diskutiertes Thema.

Zum einfacheren Verständnis ein Beispiel:

Der Kieselstein ERP Anwender hat seinen Stammsitz in der Schweiz