Rechnung

eRechnung

Nachfolgend eine Zusammenfassung der Themen und Begriffe rund um die sogenannte elektronische Rechnung.

Hinweis: Bitte trennen Sie dies wiederum vom Begriff der E-Rechnung, welche ab 1.1.2014 für alle Rechnungen an Gebietskörperschaften in Österreich erforderlich sind.

Wir befassen uns hier mit der mit 1.7.2012 in Deutschland und seit 1.1.2013 in Österreich erlaubten Form der elektronischen Rechnung. Diese wurde auch durch eine EU-Richtline erzwungen, die die Elektronische Rechnung der Papier Rechnung gleich stellt.

Von der Idee her wird eine elektronische Rechnung gleich behandelt wie eine Papier-Rechnung. D.h. wenn eine elektronische Rechnung Ihren dokumentierten Prüfablauf für eine Eingangs-Rechnungsprüfung durchlaufen hat und von Ihnen bezahlt wird, wird davon ausgegangen, dass die Rechnung rechtens war. Wichtig ist, dass der Prüfablauf definiert ist.

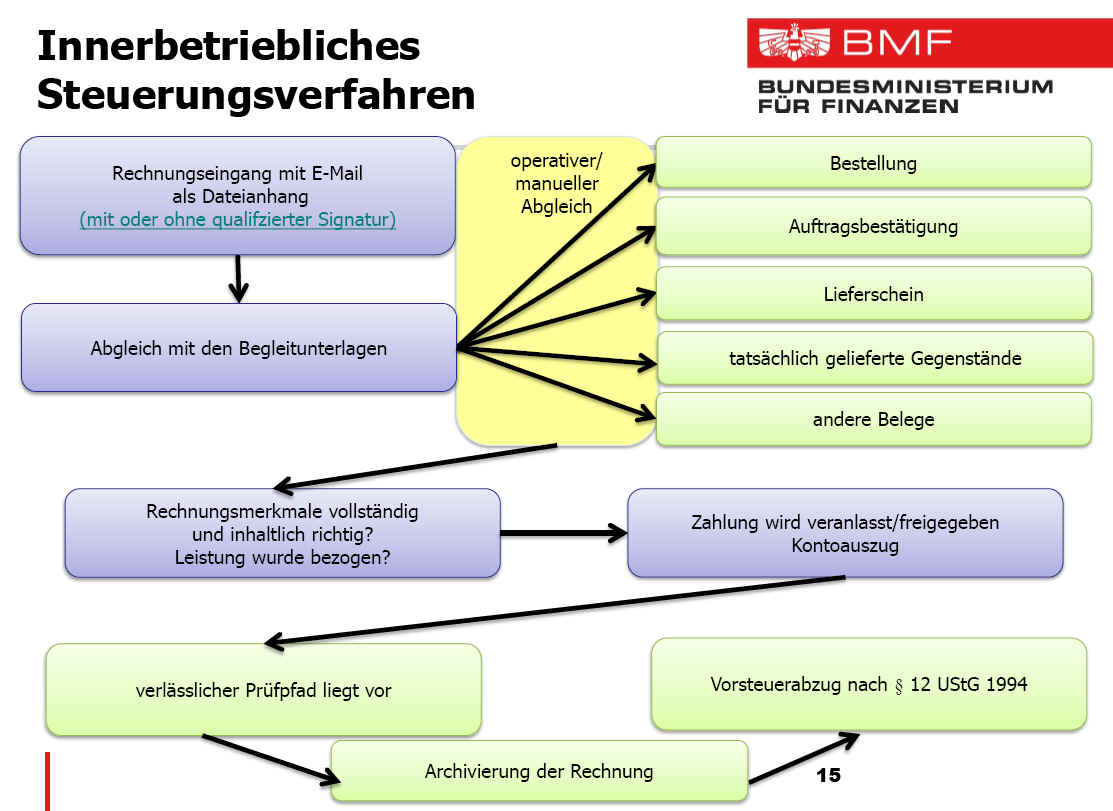

Hier wird vom österreichischen Finanzamt folgender Prüfablauf empfohlen:

Siehe dazu auch: https://www.wko.at/Content.Node/Service/Steuern/Umsatzsteuer/Spezielles-zur-Umsatzsteuer/Rechtliche_Grundlagen_E-Rechnung.pdf

Wie Sie aus obigem Bild erkennen können, ist dies der für jeden verantwortungsvoll handelnden Unternehmer übliche Mindestablauf der auf jeden Fall, zumindest gedanklich durchlaufen wird, bevor eine Rechnung bezahlt wird.

Mit diesem Steuerungsverfahren wird die Echtheit und Unversehrtheit des Inhaltes einer elektronischen Rechnung auch ohne qualifizierter Signatur gewährleistet.

D.h. Sie müssen anhand obiger Grafik noch die handelnden Personen / Abteilungen definieren und damit ist der Prüfablauf der Rechnung definiert.

eRechnung